ARAG

Vermieter-Rechtsschutz

Versicherung

Für Vermieter!

Für Verpächter!

In drei Varianten!

Präventiv, im Streitfall, und bei Vollstreckung!

Auf Wunsch mit Mietausfallschutz!

Vermieterrechtsschutz Versicherung

Stressfrei vermieten: Ihr starker Rückhalt bei Mietnomaden und hohen Prozesskosten!

5.0 Bewertungen von 121

Was ist Vermieterrechtsschutz?

Der Vermieterrechtsschutz ist eine Kostenschutzversicherung, die Vermietern und Verpächtern rechtlichen und finanziellen Schutz im Falle von Mietstreitigkeiten bietet. Zum Beispiel im Zusammenhang mit geschuldeten Mieten bis hin zur Räumungsklage, Kündigung des Mietvertrages, bei Zahlungsverzug, Mietminderung, Mietmängeln oder Kautionen.

Gleichzeitig sind auch Risiken für Eigentümer vermieteter Immobilien geschützt, je nach Leistungsvariante zum Beispiel bei Konflikten mit Nachbarn, Eigentümergemeinschaften, Behörden, Hausverwaltung, Handwerkern und Gemeinden. Im Streitfall deckt die Versicherung die Kosten für ...

1

Mediation

Übernahme der Kosten für Mediationsverfahren zur außergerichtlichen Einigung bis zu einem Betrag von 3.000 €.

2

Anwaltskosten

Deckung der Anwaltsgebühren nach RVG für die gerichtliche Vertretung über mehrere Instanzen hinweg.

3

Gerichtskosten

Deckung anfallender Gerichtskosten über mehrere Instanzen hinweg zur finanziellen Entlastung.

4

Beweissicherung

Finanzierung von gerichtlich bestellten Sachverständigen und Zeugen zur Untermauerung der Rechtsposition.

5

Vollstreckung

Übernahme der Gebühren für Gerichtsvollzieher sowie Räumungsmaßnahmen inklusive Transport und Einlagerung.

6

Gegnerkosten

Übernahme der Kosten der Gegenseite bei einer Zahlungsverpflichtung durch das Gericht.

Typische Beispiele: Wann greift der Rechtsschutz für Vermieter?

Die tägliche Praxis zeigt, dass Konflikte an ganz unterschiedlichen Stellen entstehen können. Für eine bessere Übersicht sind die häufigsten Fallbeispiele hier in drei klare Bereiche unterteilt. Das zeigt auf einen Blick, wie vielseitig die Absicherung im Ernstfall hilft.

VERMIETUNG

MIETE

EIGENTUM

In diesem Bereich sind die Fallbeispiele rund um das direkte Verhältnis zur Mietpartei zusammengefasst. Dazu gehören typische Konflikte über vertragliche Pflichten, Kündigungen oder Räumungsklagen.

Eigenbedarf

Gerichtliche Durchsetzung der Kündigung bei dringendem Wohnbedarf für Familienangehörige.

Räumungsklage

Finanzieller Rückhalt bei der Durchsetzung von Zwangsräumungen nach einer Kündigung.

Fremdnutzung

Unterbindung illegaler Untervermietung oder unerlaubter gewerblicher Nutzung des Objekts.

Mietnomaden

Schnelle rechtliche Hilfe und Kostenschutz bei Mietern, die absichtlich keine Miete zahlen, und die nicht ausziehen.

Vertragsbruch

Durchsetzung der Hausordnung bei anhaltenden Verstößen oder unzulässiger Tierhaltung.

Zeitverträge

Rechtliche Klärung bei Streitigkeiten über das reguläre Ende von befristeten Mietverhältnissen.

Tarif-Hinweis zur Kostenübernahme:

Während der Basisschutz ausschließlich gerichtliche Kosten übernimmt, leistet der Komfortschutz auch außergerichtlich. Er beinhaltet zudem das Ausräumen, Abtransportieren und Lagern von hinterlassenem Mieterinventar bei einer Zwangsräumung.

In diesem Bereich drehen sich die Beispiele um den laufenden Zahlungsfluss und das Geld. Abgedeckt sind klassische Streitigkeiten über ausstehende Monatsmieten, Abrechnungen oder Mietminderungen.

Zahlungsverzug

Beitreibung offener Monatsmieten zur Absicherung der laufenden Immobilieneinnahmen.

Nebenkosten

Rechtliche Klärung bei Streitigkeiten über die Betriebskostenabrechnung.

Mietminderung

Abwehr unberechtigter Kürzungen der Mietzahlung wegen angeblicher Mängel.

Mieterhöhung

Durchsetzung rechtmäßiger Anpassungen an den aktuellen örtlichen Mietspiegel.

Kaution

Rechtssichere Abwicklung von Einbehalten nach dem Auszug wegen Schäden am Objekt.

Modernisierung

Durchsetzung von legitimen Umlagen nach energetischen Sanierungs-maßnahmen.

Tarif-Hinweis zum Zahlungsfluss:

Im Basistarif sind primär gerichtliche Schritte versichert. Ab dem Komfortschutz greift die Absicherung bei Mietstreitigkeiten auch außergerichtlich und beinhaltet ein professionelles Forderungsmanagement, um ausstehende Mieten beizutreiben.

In diesem Bereich sind Beispiele zum Schutz der physischen Immobilie gebündelt. Ein starker Vorteil: Der Rechtsschutz für Eigentümer fremdgenutzter Immobilien ist automatisch mitversichert. Zudem finden sich hier die Premium-Leistungen bei Konflikten mit Dienstleistern und Vertragsstreitigkeiten.

Vandalismus

Rechtsschutz bei Zerstörung oder Beschädigung der vermieteten Räume durch den Mieter.

Nachbarschaft

Rechtliche Absicherung bei Konflikten an Grundstücksgrenzen oder beim Hausfrieden.

WEG-Streit

Interessenvertretung bei rechtlichen Konflikten innerhalb der Eigentümergemeinschaft.

Hausverwaltung

Schutz bei direkten rechtlichen Konflikten mit der zuständigen Hausverwaltung (nur in Premium).

Handwerker

Rechtsschutz bei Streit mit Handwerkern, Architekten oder um Baugenehmigungen (nur in Premium).

Dienstleister

Schutz bei rechtlichen Konflikten mit Versorgern, Telekom oder Versicherung (nur in Premium).

Tarif-Hinweis zum Objektschutz:

Basis- und Komfortschutz konzentrieren sich auf das direkte Mietverhältnis und den Sachschutz. Der Premium-Tarif erweitert den Schutz massiv auf Vertragsstreitigkeiten mit Hausverwaltungen, Handwerkern, Versorgern und Dienstleistern.

NOTWENDIGKEIT

Warum ist Rechtsschutz für Vermieter wichtig?

Der Vermieterrechtsschutz ist eine existenzielle Absicherung für Ihr Vermögen, denn Mietstreitigkeiten zählen laut Deutschem Mieterbund (DMB) zu den häufigsten gerichtlichen Auseinandersetzungen in Deutschland.

Da Verfahrenskosten sowie Vorschüsse für Zeugen und Sachverständige sofort bei Prozessbeginn fällig werden, entsteht ohne Absicherung ein erhebliches finanzielles Risiko – insbesondere, da die unterlegene Partei sämtliche Gerichts- und Anwaltskosten beider Seiten tragen muss.

KOSTENSCHUTZ BEI PROZESSEN

Schutz der Rendite: Ein einziger Rechtsstreit über zwei Instanzen kann inklusive Gutachterkosten schnell fünfstellige Summen erreichen. Ohne Versicherungsschutz müssen diese Kosten aus privaten Mitteln vorgestreckt werden, was die Rendite der Immobilie über Jahre gefährdet.

ABSICHERUNG MIETNOMADEN

Teure Räumungen: Wenn Mieter nicht zahlen und nicht ausziehen, entstehen massive Kosten. Die Übernahme von Räumungs- und Vollstreckungskosten schützt vor den finanziellen Folgen bei ausbleibenden Mietzahlungen und mutwilliger Sachbeschädigung.

UNVERSCHULDETE RECHTSFÄLLE

Konflikte ohne eigenes Zutun: Selbst bei einem fairen und korrekten Verhältnis zum Mieter können unverschuldete Rechtsfälle auftreten. Konflikte mit Nachbarn, der Eigentümergemeinschaft oder Behördenauflagen lassen sich oft nicht vorhersehen oder vermeiden.

KOMPLEXES MIETRECHT

Vermeidung von Formfehlern: Das deutsche Mietrecht ist streng und ändert sich häufig. Ein kleiner Formfehler in der Nebenkostenabrechnung oder Kündigung kann diese unwirksam machen. Juristische Expertise im Immobilienrechtsschutz für Vermieter sorgt hier für Rechtssicherheit und verhindert teure Fehler.

PSYCHOLOGISCHE ENTLASTUNG

Sicherheit im Konflikt: Mit einem starken Partner im Rücken lässt es sich sachlicher auf Provokationen oder Pflichtverletzungen reagieren. Die Versicherung nimmt den Druck, bei jedem anwaltlichen Schreiben der Gegenseite sofort hohe eigene Kosten befürchten zu müssen.

CHANCENGLEICHHEIT

Professionelle Augenhöhe: Mieter sind häufig über Mietervereine oder eigene Rechtsschutzversicherungen gut abgesichert. Der Vermieterrechtsschutz sorgt dafür, dass Eigentümer ebenfalls Zugang zu spezialisierten Fachanwälten haben, um ihre Interessen effektiv durchzusetzen.

POSITIVE BONITÄTSPRÜFUNG

Risiko von Lebensänderungen: Eine positive Mieterselbstauskunft im Vorfeld verhindert unvorhersehbare Entwicklungen der Mieterseite nicht. Unerwartete Lebensereignisse – wie z. B. Arbeitslosigkeit, Scheidung oder schwere Krankheiten – veranlassen eine schlagartige Veränderung des Zahlungsverhaltens.

Ein umfassender Rechtsschutz für vermietete Immobilien ist deshalb existenziell, um Eigentümer gegen die daraus resultierenden, langwierigen Prozess- und Räumungskosten konsequent abzusichern.

IMMOBILIEN

Welche vermieteten Immobilien können versichert werden?

Vielseitiger Rechtsschutz für das gesamte Immobilien-Portfolio: Die Absicherung umfasst sämtliche Objektarten von der privaten Eigentumswohnung über Mehrfamilienhäuser bis hin zu komplexen Gewerbeeinheiten und unbebauten Grundstücken ...

WOHNEN & HÄUSER

Private Nutzung: Der Versicherungsschutz gilt klassisch für vermietete Eigentumswohnungen sowie für komplette Ein- und Mehrfamilienhäuser, die zu Wohnzwecken vermietet werden.

GEWERBE & MISCHOBJEKTE

Büro und Ladenlokal: Auch gewerbliche Objekte wie Ladenlokale, Praxen oder Büroräume sind abdeckbar. Besonders bei Mischnutzung (z. B. Wohnen und Gewerbe unter einem Dach) ist das Konfliktpotenzial hoch und eine klare Absicherung essenziell.

Gewerbe-Vorteil ohne Aufpreis: Im Gegensatz zu vielen Mitbewerbern am Markt verzichtet die ARAG bei Gewerbeeinheiten auf teure Risikoaufschläge. Unabhängig davon, ob es sich um Wohnraum oder eine gewerbliche Nutzung (wie Praxen, Büros oder Ladenlokale) handelt, gilt für die Beitragsberechnung derselbe faire Basissatz.

GARAGEN & STELLPLÄTZE

Kostenfreier Einschluss: Garagen und Stellplätze, die zu den versicherten Objekten gehören und nicht über einen separaten Mietvertrag vermietet werden, sind automatisch und beitragsfrei mitversichert.

REGEL ZUR VOLLSTÄNDIGKEIT

Das Alles-oder-Nichts-Prinzip (Objektdeckung): Bei der Antragstellung gilt eine strikte Vollständigkeitsregel. Besitzen Sie mehrere Einheiten unter derselben Postadresse, müssen alle Einheiten gemeinsam in einer Police versichert werden – eine selektive Auswahl einzelner Wohnungen ist nicht möglich.

Ihr Vorteil: Eine von Ihnen selbst bewohnte Wohneinheit im versicherten Mehrfamilienhaus ist dabei beitragsfrei eingeschlossen (sie muss lediglich bei der Gesamtzahl angegeben werden).

ABGRENZUNG

Neuer Titel

Klarheit im Versicherungsschutz ist essenziell, um Deckungslücken zu vermeiden. Oft werden Begriffe verwechselt oder Leistungen in der falschen Police vermutet. Der Vermieterrechtsschutz ist die unverzichtbare Ergänzung zur Gebäude- und Haftpflichtversicherung, da er als einziger Baustein die aktive Durchsetzung Ihrer rechtlichen Interessen finanziert.

MIETRECHTSSCHUTZ

Die Zielsetzung (Eigentum vs. Nutzung): Während Mieter ausschließlich ihr Recht auf die Nutzung von Wohnraum absichern, schützt der Vermieterrechtsschutz das investierte Kapital, die Rendite und die langfristige Substanz der Immobilie vor rechtlichen Angriffen oder Pflichtverletzungen durch Dritte.

Der Leistungsumfang (Spezialbereiche): Essenzielle immobilienspezifische Rechtsbereiche – wie das Wohnungseigentumsrecht (WEG-Recht) bei Streitigkeiten in Eigentümergemeinschaften oder Verfahren vor dem Finanzamt wegen Werbungskosten – sind exklusiv dem Vermieterrechtsschutz vorbehalten. Einem privaten Mieterrechtsschutz fehlt hierfür jegliche rechtliche Grundlage.

Die steuerliche Behandlung: Ein privater Mieterrechtsschutz dient der privaten Lebensführung und kann steuerlich nicht geltend gemacht werden. Die Beiträge für den Vermieterrechtsschutz hingegen sind in voller Höhe als Werbungskosten bei den Einkünften aus Vermietung und Verpachtung (Anlage V) abzugsfähig, was die effektive Belastung drastisch senkt.

EIGENTÜMERRECHTSSCHUTZ

Nutzung der Immobilie: Der Unterschied zum Eigentümerrechtsschutz liegt im Detail: Letzterer gilt primär für selbst bewohnte Immobilien. Der Vermieterrechtsschutz deckt hingegen fremd vermietete Einheiten ab.

Vorteil: In hochwertigen Vermieterrechtsschutz-Tarifen ist der Eigentümer-Schutz für die vermietete Einheit (z. B. Streit mit der WEG oder Nachbarn) oft bereits integriert.

Premium-Highlight: In der Premium-Variante ist zusätzlich ein spezieller Bauherren-Rechtsschutz für anstehende Sanierungs- oder Modernisierungsmaßnahmen integriert. Dieser fängt das Kostenrisiko bei Streitigkeiten mit Handwerkern oder Architekten bis zu einer Summe von 10.000 Euro auf (Wartezeit: 6 Monate).

HAUS- & GRUNDBESITZERHAFTPFLICHT

Abwehr vs. Angriff: Die Haftpflicht prüft und wehrt unberechtigte Schadensersatzansprüche Dritter gegen Sie ab (passive Funktion). Im Gegensatz dazu liegt die Bedeutung des Vermieterrechtsschutz in der aktiven Durchsetzung Ihrer eigenen Rechte und der Erstattung Ihrer Kosten, wenn Sie selbst klagen müssen.

WOHNGEBÄUDEVERSICHERUNG

Steine vs. Recht: Diese Versicherung schützt die Substanz Ihrer Immobilie vor Sachschäden wie Feuer, Wasser oder Sturm. Der Rechtsschutz hingegen übernimmt das finanzielle Risiko für juristische Auseinandersetzungen, die aus dem Besitz oder der Vermietung des Gebäudes resultieren – unabhängig von einem Sachschaden.

MIETRECHTSREFORM 2026

Wie schützt der Vermieterrechtsschutz bei neuen Gesetzesänderungen?

Eine Rechtsschutzversicherung leistet keinen pauschalen Schutz gegen die wirtschaftlichen oder baulichen Folgen neuer Gesetze. Wenn der Gesetzgeber beispielsweise Reformen wie das Mietrechtsänderungsgesetz 2026 beschließt, übernimmt die Versicherung nicht die Kosten für gesetzlich geforderte Modernisierungen oder entgangene Einnahmen durch veränderte Mietpreisdeckel.

Der Vermieterrechtsschutz greift rein defensiv: Er schützt Sie im Rahmen des versicherten Leistungsumfangs vor den finanziellen Kosten juristischer Konflikte, die sich aus der Umsetzung oder Unklarheiten solcher neuen Gesetze im Alltag ergeben – beispielsweise bei Streitigkeiten um Kündigungen, Miethöhen oder Rückforderungen.

Kostenschutz bei konkreten Rechtsstreitigkeiten

Die Rechtsschutzversicherung übernimmt im versicherten Rechtsschutzfall die anfallenden Kosten für Rechtsanwälte und Gerichte, falls es zu einer rechtlichen Auseinandersetzung mit Ihrer Mietpartei über die neuen gesetzlichen Vorgaben kommen sollte.

Das gilt beispielsweise, wenn die Wirksamkeit einer Kündigung trotz einer nachträglichen Schonfristzahlung gerichtlich geklärt werden muss.

Schnittstelle zur anwaltlichen Erstberatung

Bei Unsicherheiten über neue gesetzliche Pflichten erhalten Sie über die in den Tarifen enthaltenen telefonischen Services direkten Zugang zu unabhängigen, spezialisierten Rechtsanwälten.

Diese Experten bieten Ihnen eine erste rechtliche Einschätzung zu Ihrem konkreten Fall – ohne Anrechnung einer Selbstbeteiligung –, damit Sie idealerweise teure Fehler im Vorfeld vermeiden können.

Präventive Services zur Risikominimierung

Um das Risiko von Rechtsstreitigkeiten zu senken, stehen Ihnen über den Online-Rechtsservice regelmäßig aktualisierte Mustervorlagen und Dokumenten-Checks zur Verfügung. So können Sie neue Mietverträge oder Schreiben besser an veränderte Rahmenbedingungen anpassen.

Experten-Empfehlung für Eigentümer: Jede Gesetzesänderung erhöht erfahrungsgemäß das Risiko von Missverständnissen und Streitigkeiten zwischen den Vertragsparteien. Nutzen Sie den Online-Rechner, um Ihren passenden Schutz zu berechnen und Ihre Mietrendite gegen die Kostenrisiken von Mietstreitigkeiten abzusichern.

RECHTZEITIGE ABSICHERUNG

Wann sollte man eine Vermieterrechtsschutzversicherung abschließen?

Der optimale und sicherste Zeitpunkt für den Abschluss einer Vermieterrechtsschutzversicherung liegt vor der Unterzeichnung des Mietvertrages mit einer neuen Mietpartei – oder zumindest in einer Phase, in der das aktuelle Mietverhältnis absolut einwandfrei und konfliktfrei verläuft. Warum ist vorausschauendes Handeln hierbei essenziell?

Bedingungsgemäße Wartezeiten im Rechtsschutz

Für die meisten existenziellen Kernbereiche im Wohnungs- und Grundstücks-Rechtsschutz gilt eine branchenübliche Wartezeit von 3 Monaten. Tritt ein Rechtsstreit innerhalb dieser ersten 3 Monate nach Vertragsbeginn auf, besteht für diesen spezifischen Fall noch kein Versicherungsschutz.

Kein rückwirkender Schutz bei bestehenden Konflikten

Eine Rechtsschutzversicherung dient der Absicherung zukünftiger Risiken. Befindet sich eine Mietpartei bereits im Zahlungsverzug, wurde eine Kündigung ausgesprochen oder zeichnet sich ein Mietnomaden-Szenario bereits real ab, ist der Rechtsschutzfall rechtlich schon eingetreten.

Eine rückwirkende Deckung für diesen laufenden Konflikt ist folglich nicht mehr möglich.

Experten-Empfehlung für Eigentümer: Betrachten Sie den Vermieterrechtsschutz wie eine Gebäudeversicherung. Die Police muss vorausschauend abgeschlossen werden, damit das Sicherheitsnetz im Ernstfall voll aktiv ist, lange bevor erste Unstimmigkeiten entstehen.

Was sind die Vorteile?

Der Vermieterrechtsschutz wandelt unkalkulierbare Prozessrisiken in eine planbare, steuerlich absetzbare Betriebsausgabe um. Sichern Sie Ihre Immobilienrendite und profitieren Sie von sofortigem Zugriff auf spezialisierte Fachanwälte und präventive Rechtsberatung zur Vermeidung von Konflikten.

VORTEILE

MEHRWERT

1

Kostenschutz

Übernahme der Kosten für Anwalt und Gericht. Auch vom Gericht bestellte Gutachter sind im Schutz fest enthalten.

2

Rechtssicherheit

Durchsetzung Ihrer Rechte ohne finanzielles Risiko. Keine Sorge mehr vor hohen Kosten bei Streitigkeiten.

3

Fachanwälte

Direkter Zugang zu spezialisierten Anwälten vor Ort. Kompetente Vertretung in rechtlichen Belangen.

4

Prävention

Vermeidung von Konflikten durch rechtliche Beratung. Nutzen Sie geprüfte Vorlagen und den Anwalts-Chat.

5

Service

Schnelle Einigung durch professionelle Mediatoren. Nutzen Sie für Ihre potenziellen Mieter die ersten vier Bonitätschecks kostenfrei.

6

Navigation

Schnelle Hilfe im Schadenfall sowie professionelle Koordination durch den erfahrenen Schadenservice.

Ihr Mehrwert: Erhalten Sie unmittelbare Orientierung und fachkundige Unterstützung bei allen rechtlichen Belangen – sowohl vorausschauend als auch bei akuten Konflikten. Die integrierten Assistenzsysteme sichern Ihnen schnelle Hilfe und fundierte Beratung im Vermieteralltag:

1

Telefon Beratung

Erhalten Sie sofortige Erstberatung durch spezialisierte Anwälte am Telefon bei Mietstreitigkeiten – ohne Selbstbeteiligung.

2

Online Inkasso

Realisieren Sie offene Mietforderungen und Rückstände unkompliziert online, um die Liquidität Ihrer Immobilien abzusichern.

3

Mustervorlagen

Greifen Sie direkt auf rechtssichere Mustervorlagen, Kündigungsschreiben und Übergabeprotokolle für Vermieter zu.

4

Mediation

Lösen Sie Konflikte mit Mietern außergerichtlich durch professionelle Mediatoren für eine schnelle und gütliche Einigung.

5

Anwalts-Chat

Klären Sie Fragen zu Mietminderungen oder Eigenbedarf zügig per Chat mit erfahrenen Anwälten in Ihrem Vermieteralltag

6

Anwaltssuche

Finden Sie spezialisierte Fachanwälte für Mietrecht in Ihrer Nähe für eine kompetente rechtliche Vertretung vor Ort.

Was kostet ein Prozess ohne Versicherung?

Ein unversichertes Verfahren kostet im Ernstfall schnell 8.000 Euro und mehr, wie folgende beiden Beispiele zeigen. Diese Summen resultieren direkt aus den gesetzlichen Streitwerten der jeweiligen Konflikte:

Eine Räumungsklage über zwei Instanzen mit einem Streitwert von 12.000 Euro schlägt schnell mit 8.000 Euro zu Buche. Bei komplexen Schimmelstreitigkeiten (Streitwert 25.000 Euro) treiben notwendige medizinische und bautechnische Sachverständigengutachten das finanzielle Risiko sogar auf über 12.500 Euro. Wie sich diese Beträge im Detail zusammensetzen, zeigt die Analyse:

RÄUMUNGSKLAGE

SCHIMMELBEFALL

AUSGANGSSITUATION

Der Härtefall: Ein Mieter zahlt seine Miete nicht mehr oder weigert sich trotz Kündigung (z. B. wegen Eigenbedarf), auszuziehen.

Beispiel: Die monatliche Kaltmiete beträgt 1.000 €.

BERECHNUNG STREITWERT

Die Basis der Kosten: Der Gesetzgeber legt fest: Bei Streit um Bestandsdauer oder Räumung gilt die zwölffache Monatsmiete als Streitwert (§ 41 GKG).

Rechnung: 1.000 € x 12 Monate = 12.000 € Streitwert.

KOSTENRISIKO & BONITÄT

Die Kostenfalle: Selbst wenn Sie den Prozess gewinnen: Ist der Mieter zahlungsunfähig (mangelnde Bonität), bleiben Sie oft auf Ihren Anwalts- und Gerichtskosten sitzen, da beim Gegner nichts zu holen ist.

Kosten: Bei 12.000 € Streitwert müssen rund 4.000 € vorgestreckt werden.

GESAMTKOSTEN

Räumung & Verlust: Kommt es zur Zwangsräumung durch den Gerichtsvollzieher, fallen weitere Vorschüsse (ca. 2.000 – 4.000 €) an.

Fazit: Ein einziger Konflikt kostet schnell über 8.000 €. Die Versicherung fängt dieses Risiko auf – auch wenn der Mieter nicht zahlen kann.

AUSGANGSSITUATION

Der Härtefall: Ihr Mieter mindert die Miete um 100 %, da er behauptet, aufgrund von Schimmel in der Wohnung schwer erkrankt und arbeitsunfähig zu sein. Er fordert Schadenersatz und Schmerzensgeld. Sie klagen auf Duldung der Mängelbeseitigung und Zahlung der Miete.

KOSTENEXPLOSION

Die Gutachter-Kostenfalle: Anders als bei einfachen Zahlungsklagen reicht hier kein einfacher Schriftsatz. Das Gericht bestellt Sachverständige: Einen Bauexperten (Ursache Schimmel: Baumangel oder Lüftungsverhalten?) und oft einen medizinischen Gutachter (Ursache Krankheit?).

Diese Gutachten müssen Sie als Kläger zunächst mit mehreren tausend Euro vorschießen.

BERECHNUNG

Die Summe: Bei einem Streitwert von angenommen 25.000 € (Jahresmiete + Schmerzensgeld + Feststellungsschaden) fallen allein für die erste Instanz ca. 3.500 € Anwaltskosten und 1.000 € Gerichtskosten an. Hinzu kommen Gutachterkosten, die schnell 8.000 € und mehr betragen können. Gesamtrisiko: weit über 12.000 €.

DAS INSOLVENZ-RISIKO

Gefahr trotz Prozessgewinn: Selbst wenn die Gutachter beweisen, dass der Mieter falsch gelüftet hat und Sie den Prozess gewinnen: Ist der Mieter aufgrund seiner Arbeitslosigkeit oder Krankheit inzwischen insolvent, bleiben Sie auf den immensen Prozess- und Gutachterkosten sitzen. Auch dieses Risiko fängt der Vermieterrechtsschutz auf.

Hinweis: Die Gebühren für Anwälte und Gerichte sind gesetzlich festgeschrieben. Mit dem Prozesskostenrechner lässt sich das individuelle Kostenrisiko basierend auf der Höhe der Mietrückstände oder der Jahresmiete mit wenigen Klicks ermitteln.

Quelle: Alle Berechnungen erfolgen nach RVG & GKG. Die angezeigten Kosten sind Richtwerte. Eine verbindliche Kostenauskunft erhalten Sie von Ihrem Anwalt.

Was kostet Vermieterrechtsschutz und ist er steuerlich absetzbar?

Ein umfassender Schutz für Immobilien ist bereits ab ca.

6,45 Euro

pro Monat erhältlich. Dieses Modul schlüsselt die konkreten Kosten auf, erläutert die steuerlichen Vorteile für Ihre Rendite und vergleicht transparent die Leistungsunterschiede der Tarife Basis, Komfort und Premium.

PREISE

STEUERVORTEIL

Im Verhältnis zu potenziellen Prozesskosten von mehreren tausend Euro sind die Kosten einer Vermieterrechtsschutzversicherung eine geringe, aber effektive Investition in Ihre Liquidität und Mietrendite.

In der folgenden Tabelle finden Sie Beitragsbeispiele zur Orientierung. Ihren exakten Beitrag ermitteln Sie einfach mit dem Online-Rechner, können das Angebot als PDF speichern oder den Schutz direkt online aktivieren. Klicken Sie hierfür einfach auf die gelben Buttons unter den Tarifbeispielen ...

Versicherte Leistungen öffnen ...

BASIS

z. B. monatlich ab

6,45

€

Für eine vermietete Wohn- oder Gewerbeimmobilie, Bruttojahresmiete bis 15.000 €

KOMFORT

z. B. monatlich ab

18,70

€

Für eine vermietete Wohn- oder Gewerbeimmobilie, Bruttojahresmiete bis 15.000 €

PREMIUM

Z. B. monatlich ab

32,80

€

Für eine vermietete Wohn- oder Gewerbeimmobilie, Bruttojahresmiete bis 15.000 €

BASIS

z. B. monatlich ab

6,45

€

Für eine vermietete Wohn- oder Gewerbeimmobilie, Bruttojahresmiete bis 15.000 €

KOMFORT

z. B. monatlich ab

18,70

€

Für eine vermietete Wohn- oder Gewerbeimmobilie, Bruttojahresmiete bis 15.000 €

PREMIUM

Z. B. monatlich ab

32,80

€

Für eine vermietete Wohn- oder Gewerbeimmobilie, Bruttojahresmiete bis 15.000 €

Zahlweisen-Tipp für maximale Ersparnis:

Bei der Wahl einer monatlichen, viertel- oder halbjährlichen Zahlungsweise fällt ein marktüblicher Ratenzahlungszuschlag von bis zu 8 % an. Durch die Umstellung auf eine rein

jährliche Zahlweise

entfällt dieser Aufschlag vollständig, wodurch der Komfortschutz-Beitrag beispielsweise auf hocheffiziente 206,44 Euro im Jahr sinkt

Die Beiträge für eine Vermieterrechtsschutzversicherung sind steuerlich als Werbungskosten abzugsfähig. Diese Aufwendungen für den Immobilienrechtsschutz für Vermieter dürfen nicht auf die Mieter umgelegt werden.

Intelligente Tarife funktionieren hier als betriebswirtschaftliches Werkzeug, um die lokale Objektrendite bei der Verwaltung von Wohnraum und Gewerbeflächen abzusichern:

STEUERN & FINANZAMT

Werbungskosten: Aufwendungen für diesen rechtlichen Schutz gelten steuerrechtlich als Betriebsausgaben.

Vermieter können die gezahlten Versicherungsbeiträge gemäß den Regelungen des Einkommensteuergesetzes (EStG) in der Anlage V der Steuererklärung geltend machen, was die finanzielle Belastung nachhaltig reduziert.

UMLAGEFÄHIGKEIT & MIETER

Abrechnung der Nebenkosten: Die anfallenden Beiträge für eine Vermieterrechtsschutzversicherung sind laut Betriebskostenverordnung (BetrKV) grundsätzlich nicht umlagefähig. Eigentümer dürfen diesen rechtlichen Schutz daher nicht auf die Mieterseite umlegen.

Im Gegensatz zu sonstigen Sachversicherungen gehört die Sparte nicht zu den laufenden Betriebskosten des Gebäudes, weshalb der Vermieter die Aufwendungen im Rahmen der jährlichen Nebenkostenabrechnung direkt selbst tragen muss.

SEPARATE POLICE & NACHWEIS

Finanzamtbeleg: Um Probleme bei der steuerlichen Prüfung zu vermeiden, erfolgt der Vertragsabschluss über eine getrennte Police für die Vermietung. Vermieter legen der Behörde dadurch ein separates Dokument vor, das die vermietungsbedingten Kosten ohne schwierige Aufschlüsselungen klar ausweist.

Vermieterrechtsschutz-Vergleich: Wo sind die Unterschiede zwischen Basis, Komfort und Premium?

Wählen Sie zwischen gerichtlichem Grundschutz oder proaktivem Konfliktmanagement: Basis greift erst im Prozess, Komfort bereits außergerichtlich (inkl. JuraCheck®/Inkasso) und Premium sichert zusätzlich Vertrags-, Bauherren- sowie Verwaltungsrisiken ab.

Entscheiden Sie hier zwischen der Absicherung existenzieller Prozessrisiken oder einer umfassenden Vorsorge inklusive Dokumentenprüfung. Der folgende Vergleich zeigt Details, Praxisbeispiele und Wartezeiten:

BASIS

KOMFORT

PREMIUM

Basis (Gericht & Standard): Konzentration auf gerichtliche Interessenvertretung mit dauerhafter 0-Euro-Selbstbeteiligung (bei Empfehlung). Inklusive 24h-Anwaltstelefon JuraTel, Dokumenten-Center für Musterverträge und der für alle Tarife geltenden Update-Garantie. Außergerichtliche Kosten (außer Mediation) sind nicht versichert.

Wohnungs- und Grundstücks-Rechtsschutz

Erklärung: Übernahme der Kosten für Anwalt und Gericht, sobald ein Rechtsstreit vor einem deutschen Gericht verhandelt wird.

Beispiel: Ein Mieter klagt gegen eine rechtmäßige Kündigung wegen Eigenbedarfs und verweigert den Auszug.

Wartezeit: 3 Monate.

Steuer-Rechtsschutz

Erklärung: Finanzielle Rückendeckung bei rechtlichen Konflikten mit Finanzbehörden oder Kommunen über grundstücksbezogene Abgaben und Steuern.

Beispiel: Das Finanzamt erkennt notwendige Renovierungskosten nicht als Werbungskosten an, oder Sie wehren sich gegen einen fehlerhaften Bescheid über die Höhe der Müllabfuhrkoosten.

Wartezeit: Keine.

Ordnungswidrigkeiten-Rechtsschutz

Erklärung: Rechtsschutz für die Verteidigung in behördlichen Bußgeldverfahren, die Ihnen als Eigentümer oder Vermieter der Immobilie zur Last gelegt werden.

Beispiel: Die Stadt wirft Ihnen vor, die Gehwege im Winter nicht vorschriftsmäßig gestreut zu haben, oder Sie erhalten einen Bußgeldbescheid wegen angeblicher Lärmbelästigung durch eine technische Anlage im Haus.

Wartezeit: Keine.

Straf-Rechtsschutz

Erklärung: Übernahme der Verteidigungskosten bei Ermittlungen wegen des Vorwurfs einer fahrlässigen Straftat im Zusammenhang mit Ihrem versicherten Objekt.

Beispiel: Nach einem Unfall im Treppenhaus ermittelt die Staatsanwaltschaft gegen Sie wegen fahrlässiger Körperverletzung, da die Beleuchtung zum Unfallzeitpunkt defekt war.

Wartezeit: Keine

Photovoltaik-Rechtsschutz

Erklärung: Absicherung der gesetzlichen Interessen, die sich aus dem reinen Betrieb einer Photovoltaikanlage (bis 15 kW-Peak) ergeben. Beachten Sie: Da der Basistarif keine vertraglichen Streitigkeiten abdeckt, sind Konflikte mit dem Netzbetreiber (z. B. Einspeisevergütung) hier nicht versichert.

Beispiel: Ein Nachbar fordert Sie auf, Ihre Anlage zu entfernen, weil er sich durch die Blendwirkung Ihrer Paneele beeinträchtigt fühlt

Wartezeit: keine.

Komfort (Außergerichtlich & Inkasso):

Beinhaltet alle Leistungen des Basisschutzes und zusätzlich die Erweiterung auf die Lösung von Konflikten ohne Gerichtsverfahren sowie den Zugang zu spezialisierter Telefonberatung für steuer- und baurechtliche Themen. Ein zentraler Bestandteil ist das integrierte Online-Forderungsmanagement, welches die professionelle Beitreibung von Mietrückständen ermöglicht.

Online Dokumenten-Center

Erklärung: Zugriff auf eine umfangreiche, rechtssichere Datenbank mit praxiserprobten Musterschreiben, Formularen und Verträgen für Immobilieneigentümer, um rechtliche Fallstricke im Verwaltungsalltag präventiv zu vermeiden.

Beispiel: Vor der Erstellung einer Betriebskostenabrechnung oder einer Mieterhöhung lädt der Vermieter die aktuellsten, rechtssicheren Mustervorlagen und rechtlichen Leitfäden herunter, um Formfehler von vornherein auszuschließen.

Wartezeit: Keine.

Online-Inkasso für Vermieter

Erklärung: Unterstützung bei der professionellen Beitreibung unbestrittener Geldforderungen über ein spezialisiertes Online-Portal. Dies umfasst das außergerichtliche Mahnwesen bis hin zum gerichtlichen Mahnbescheid.

Beispiel: Ein ehemaliger Mieter hat nach dem Auszug noch eine Nebenkostennachzahlung offen. Der Fall wird zur professionellen Beitreibung an einen Inkasso-Partner übergeben.

Wartezeit: Keine und bis zu 12 Monate rückwirkend, wenn Sie die Forderung noch keinem anderen Inkassobüro oder Anwalt übergeben haben.

Bonitäts- und Firmen-Check

Erklärung: Abruf von Wirtschaftsinformationen über potenzielle Mieter oder Handwerksbetriebe. Dies dient der Prüfung der Zahlungsfähigkeit vor Vertragsabschluss (vier Stk. kostenlos, weitere Abfragen stark vergünstigt).

Beispiel: Vor der Vermietung einer Wohnung wird die Solvenz des Mietinteressenten durch eine Abfrage bei einem spezialisierten Partner geprüft.

Wartezeit: Keine.

Rechtsschutz für Mediationsverfahren

Erklärung: Unterstützung bei der freiwilligen Beilegung von Konflikten durch einen neutralen Dritten (Mediator). Dies dient der einvernehmlichen Lösung von Streitigkeiten ohne Einschaltung eines Gerichts.

Beispiel: Ein tiefergehender Konflikt mit einem Nachbarn über die Nutzung der Grundstücksgrenze wird durch ein professionelles Vermittlungsverfahren dauerhaft gelöst.

Wartezeit: Keine.

Wohnungs- und Grundstücks-Rechtsschutz

Erklärung: Interessenwahrung als Eigentümer und Vermieter von vermieteten Wohn- und Gewerbeeinheiten. Im Gegensatz zum Basisschutz ist hier die anwaltliche Vertretung bereits im außergerichtlichen Bereich versichert.

Beispiel: Ein Mieter mindert die Miete wegen angeblicher Mängel. Die Kosten für den Anwalt werden übernommen, der die Forderung schriftlich zurückweist und die Sachlage klärt, ohne dass sofort Klage erhoben werden muss. Natürlich auch, wenn es trotzdem zum Prozess komt.

Wartezeit: 3 Monate.

Steuer-Rechtsschutz

Erklärung: Kostenschutz für Streitigkeiten wegen grundstücksbezogener Steuern und Abgaben. Im Komfort-Tarif sind die Kosten bereits für das außergerichtliche Einspruchsverfahren vor Finanzbehörden abgedeckt.

Beispiel: Gegen einen Bescheid über eine fehlerhafte Grundsteuerfestsetzung wird Einspruch beim Amt eingelegt. Die Anwaltskosten werden bereits in dieser Phase übernommen.

Wartezeit: Keine.

Straf-Rechtsschutz

Erklärung: Außergerichtliche sowie gerichtliche Übernahme der Verteidigungskosten in Verfahren wegen des Vorwurfs einer fahrlässig begangenen Straftat, die mit dem Objekt in Verbindung steht.

Beispiel: Die Staatsanwaltschaft ermittelt wegen fahrlässiger Körperverletzung, nachdem eine Person auf dem Grundstück aufgrund eines baulichen Mangels verunfallt ist.

Wartezeit: Keine.

Ordnungswidrigkeiten-Rechtsschutz

Erklärung: Außergerichtliche sowie gerichtliche Verteidigung gegen den Vorwurf einer Ordnungswidrigkeit im Zusammenhang mit der versicherten Immobilie.

Beispiel: Die zuständige Behörde erlässt einen Bußgeldbescheid wegen einer vermeintlichen Verletzung der Räum- und Streupflicht im Winter.

Wartezeit: Keine.

Photovoltaik-Rechtsschutz

Erklärung: Versicherungsschutz für rechtliche Belange, die sich ausschließlich aus dem Betrieb einer Anlage (bis 15 kW-Peak) auf dem versicherten Grundstück ergeben. Die Deckung beinhaltet auch die außergerichtliche Vertretung; vertragliche Streitigkeiten (z. B. Einspeisevergütung) sind jedoch ausgeschlossen.

Beispiel: Ein Dritter fordert die Stilllegung der Anlage aufgrund von Blendwirkungen. Ein Anwalt wird eingeschaltet, um diesen Anspruch bereits außergerichtlich abzuwehren.

Wartezeit: Keine.

Premium (Vertrag & Bauherr): Dieses Paket umfasst den vollständigen Leistungsumfang des Komfort-Tarifs – inklusive der außergerichtlichen Interessenwahrnehmung, dem JuraCheck® und dem Online-Forderungsmanagement. Darüber hinaus bietet der Premium-Schutz exklusive Absicherungen für komplexe Anforderungen und Bauvorhaben. Versichert sind alle Komfortleistunge und zusätzlich:

Rechtsschutz im Vertrags- & Sachenrecht

Erklärung: Absicherung bei Streitigkeiten aus Verträgen, die in direktem Zusammenhang mit dem Wohn- oder Gewerbeobjekt stehen.

Beispiel: Es kommt zu Unstimmigkeiten mit einem Energieversorger über die Abrechnung, mit der Hausverwaltung oder mit einem Hausmeisterdienst über die Qualität der vertraglich vereinbarten Leistungen.

Wartezeit: Keine.

Bauherren-Rechtsschutz

Erklärung: Absicherung rechtlicher Interessen bei Streitigkeiten im Zusammenhang mit dem Erwerb von Bauland sowie Neu-, An- oder Umbaumaßnahmen.

Beispiel: Es entsteht ein Konflikt mit dem Architekten oder dem Bauträger über gravierende Planungsmängel bei einer Kernsanierung des Objekts.

Wartezeit: 6 Monate.

Verwaltungs-Rechtsschutz

Erklärung: Juristische Unterstützung bei Streitigkeiten vor Verwaltungsbehörden oder Gerichten in immobilienbezogenen Angelegenheiten.

Beispiel: Die Baubehörde lehnt einen Antrag auf Nutzungsänderung ab oder stellt Forderungen bezüglich der Einhaltung von Brandschutzvorschriften.

Wartezeit: 3 Monate.

Rechtsschutz für Erschließungs- und Anliegerabgaben

Erklärung: Wahrnehmung rechtlicher Interessen im Zusammenhang mit einmalig erhobenen kommunalen Abgaben für die Infrastruktur des Grundstücks.

Beispiel: Die Kommune fordert nachträglich hohe Erschließungsbeiträge für neu errichtete Lärmschutzmaßnahmen oder die Sanierung des angrenzenden Bürgersteigs.

Wartezeit: 3 Monate.

Rechtsschutz bei Enteignung oder Planfeststellung

Erklärung: Kostenübernahme für den rechtlichen Beistand, wenn das Eigentum durch öffentliche Bauvorhaben oder Flurbereinigungen betroffen ist.

Beispiel: Durch den geplanten Ausbau einer Landstraße soll ein Teil des Grundstücks enteignet werden, und es besteht Uneinigkeit über die Höhe der Entschädigung.

Wartezeit: 3 Monate

Photovoltaik-Rechtsschutz (umfassend)

Erklärung: Absicherung für rechtliche Interessen rund um die Anschaffung, die Installation und den Betrieb von Anlagen bis 15 kW-Peak auf dem Grundstück.

Beispiel: Nach der Installation der Anlage treten technische Mängel auf, und der Fachbetrieb weigert sich, die notwendigen Nachbesserungen vorzunehmen.

Wartezeit: Keine.

Opfer-Rechtsschutz

Erklärung: Unterstützung als Nebenkläger vor deutschen Gerichten, um nach einer schweren Straftat Ansprüche geltend zu machen.

Beispiel: Nach einem Überfall oder einer schweren Körperverletzung auf dem Grundstück werden Schmerzensgeldansprüche gerichtlich durchgesetzt.

Wartezeit: Keine.

Wohnungsübergabe-Service

Erklärung: Professionelle Unterstützung bei der Erstellung eines rechtssicheren Übergabeprotokolls vor Ort durch einen spezialisierten Dienstleister.

Beispiel: Bei einem Mieterwechsel begleitet ein Experte die Begehung der Räumlichkeiten, um den Zustand der Wohnung beweissicher für beide Parteien zu dokumentieren.

Wartezeit: Keine.

LEISTUNGEN

Was leistet der Rechtsschutz für vermietete Immobilien?

Die spezifischen Leistungen der Vermieterrechtsschutzversicherung sichern Sie in jeder Phase eines Konflikts ab: von der präventiven Beratung über die außergerichtliche Einigung bis hin zur vollen Kostenübernahme vor Gericht und der finalen Zwangsvollstreckung.

PROZESS- & ANWALTSKOSTEN

Umfassender Kostenschutz nach Maß:

Die Versicherung übernimmt die gesetzlichen Gebühren für den eigenen Anwalt, Gerichtskosten, Zeugengelder und Sachverständige. Im Falle einer Niederlage werden auch die Kosten der Gegenseite getragen, sofern Sie dazu verpflichtet werden.

Wichtiger Hinweis zur Tarifwahl: Im Basisschutz besteht Deckung ausschließlich für die Wahrnehmung Ihrer Interessen vor Gericht. Möchten Sie bereits im außergerichtlichen Bereich (z. B. bei der ersten Korrespondenz durch einen Anwalt) abgesichert sein, ist der Abschluss der Komfort- oder Premium-Variante erforderlich.

INKASSO & ZWANGSVOLLSTRECKUNG

Konsequente Durchsetzung von Mietforderungen und Räumungstiteln:

Die Absicherung bietet Unterstützung bei der Beitreibung ausstehender Mieten sowie bei der Durchführung notwendiger Räumungsmaßnahmen. Ziel ist die effektive Minimierung des finanziellen Schadens bei Mietrückständen oder notwendigen Wohnungsrückgaben.

- Leistungssprung ab Komfort-Tarif: Das professionelle Forderungsmanagement für Vermieter(Inkasso-Service) zur außergerichtlichen Beitreibung von Mietrückständen ist ab der Komfort-Variante versichert.

- Räumungsschutz: Ebenfalls ab dem Komfort-Schutz erfolgt die Übernahme der Kosten für das Ausräumen, den Abtransport sowie die fachgerechte Einlagerung des Mieterinventars (wichtig z. B. bei der "Berliner Räumung").

- Wichtiger Hinweis: Im Basisschutz sind diese spezialisierten Dienstleistungen und logistischen Kostenaufwendungen nicht abgedeckt. Hier beschränkt sich der Schutz auf die rein gerichtlichen Maßnahmen.

MEDIATION & SOFORT-BERATUNG

Konflikte friedlich lösen: Nutzen Sie die telefonische Erstberatung JuraTel® für erste Rechtsfragen ohne Wartezeit. Um langwierige Prozesse zu vermeiden, werden zudem die Kosten für einen professionellen Mediator in Mediationsverfahren für Vermieter bis zu 3.000 € übernommen.

ONLINE-RECHTSSERVICE

Rechtssichere Vorlagen: Vermeiden Sie Formfehler durch geprüfte Musterdokumente aus dem Online Vorlagenservice für Vermieter. Die Datenbank bietet Zugriff auf rechtssichere Mietverträge, Abmahnungen, Mieterhöhungen oder Eigenbedarfskündigungen.

ABDECKUNG

Was ist im Vermieterrechtsschutz versichert?

Der Schutz geht weit über den klassischen Streit mit dem Mieter hinaus. Ein umfassender Immobilienrechtsschutz für Vermieter sichert Ihr Eigentum in vielfältigen Bereichen ab: Von Auseinandersetzungen mit Nachbarn und Behörden bis hin zu Konflikten mit Handwerkern oder bei Sanierungsmaßnahmen.

MIETE, NACHBARN & WEG

Dieser Bereich sichert die rechtliche Position als Eigentümer oder Vermieter gegenüber Dritten ab. Er umfasst primär die Abwehr oder Durchsetzung von Ansprüchen aus dem direkten Immobilienbesitz.

Wohnungs- und Grundstücks-Rechtsschutz: Der Kernschutz bei klassischen Mietstreitigkeiten (z. B. Eigenbedarfskündigung, Mieterhöhung).

- Basis: Nur gerichtlich.

- Komfort/Premium: Umfassend, auch außergerichtlich.

Rechtsschutz im Vertrags- und Sachenrecht: Streitigkeiten aus dem Verwaltervertrag (WEG).

- Premium: Exklusiv in der Premium-Variante enthalten.

MIETRÜCKSTÄNDE & BONITÄT

Schutz vor finanziellen Ausfällen und Verteidigung in Bußgeld- oder Strafverfahren, die im Zusammenhang mit der Immobilie stehen (z. B. Verletzung der Streupflicht).

Straf-Rechtsschutz & Ordnungswidrigkeiten-Rechtsschutz: Verteidigung bei dem Vorwurf von Vergehen oder Bußgeldern (z. B. Verstoß gegen Meldeauflagen).

- Basis/Komfort/Premium: Voller Umfang ab der Basis (keine Wartezeit).

Forderungsmanagement & Bonitätsprüfung:

- Basis: 4 kostenfreie Bonitätschecks pro Jahr.

- Komfort/Premium: Professioneller Inkasso-Service zur Beitreibung von Mietrückständen.

Räumungskosten-Schutz: Übernahme der Kosten für Ausräumen, Abtransport und Einlagern von Inventar.

- Komfort/Premium: Enthalten (wesentlicher Schutz gegen Mietnomaden).

Mietausfallschutz: Optionale Absicherung gegen fehlende Mieteinnahmen (6 oder 12 Monate wählbar).

STEUERN & BEHÖRDEN

Rechtssicherheit im Umgang mit dem Finanzamt und kommunalen Behörden bezüglich objektbezogener Abgaben und Bescheide.

Steuer-Rechtsschutz: Streit um Grundsteuerbescheide oder Müllgebühren.

- Basis: Wahrnehmung der Interessen vor deutschen Gerichten.

- Komfort/Premium: Zusätzlich für das außergerichtliche Einspruchsverfahren.

Verwaltungs-Rechtsschutz: Streitigkeiten um Erschließungs- und Anliegerbeiträge oder Enteignungsverfahren.

- Premium: Exklusiv im Premium-Schutz versichert.

Disziplinar- und Standes-Rechtsschutz: Relevant für Vermieter im öffentlichen Dienst bei Dienstvergehen-Vorwürfen im Kontext der Immobilie.

- Basis/Komfort/Premium: Vollumfänglich enthalten.

Verwaltungs-Rechtsschutz: Die Absicherung gegen Erschließungs- und Anliegerabgaben oder drohende Enteignungsverfahren ist exklusiv im Premium-Tarif enthalten.

BAUEN, HANDWERKER & VERTRÄGE

Absicherung bei Investitionen in den Erhalt oder die Erweiterung des Immobilienvermögens.

Rechtsschutz im Vertrags- und Sachenrecht: Konflikte mit Handwerkern (Pfusch am Bau), Versorgern oder Dienstleistern.

- Basis: Ausschließlich gerichtliche Klärung.

- Komfort/Premium: Inklusive außergerichtlicher Interessenvertretung.

Bauherren-Rechtsschutz: Rechtshilfe bei Neu-, An- oder Umbauvorhaben inklusive Streitigkeiten um die Baugenehmigung.

- Premium: Exklusiv im Premium-Tarif enthalten (Wartezeit 6 Monate).

Übergabeprotokoll-Check: Professionelle Prüfung bei Mieterwechsel zur Vermeidung von Folgestreitigkeiten.

- Premium: Exklusiv enthalten.

BONUSLEISTUNGEN

Welche Services sind automatisch enthalten?

Neben der Kostenübernahme profitieren Sie von intelligenten Dienstleistungen, die Ihren Alltag erleichtern und Ihren Vertrag wertvoller machen.

JURATEL® & ONLINE-SERVICE

Sofort-Hilfe & Spezialisten: Hier erhalten Sie umfassenden Rat aus einer Hand:

JuraTel® 24/7: Anwaltliche Ersteinschätzung rund um die Uhr, auch ohne konkreten Schadensfall.

Spezial-Hotlines: Direkter Draht zu Fachanwälten für Steuerrecht (Anlage V) und Baurecht (Umbau/Sanierung).

Online-Service: Zugriff auf über 1.000 rechtssichere Musterdokumente (z. B. Abmahnungen).

FORDERUNGSMANAGEMENT & BONITÄT

Geld ohne Gericht: Ein entscheidender Vorteil ab dem Komfort-Tarif:

Bonitätsprüfung: Prüfen Sie die Zahlungsfähigkeit potenzieller Mieter vor Vertragsabschluss (ab Komfort).

Online-Inkasso: Bleiben Mietzahlungen aus, übernimmt ein spezialisierter Dienstleister ab Komfort das professionelle Forderungsmanagement, um Außenstände effektiv einzutreiben – oft schneller und günstiger als eine Klage.

UPDATE GARANTIE & RÜCKWÄRTSSCHUTZ

Schutz für Zukunft & Vergangenheit: Ein doppelter Boden für Ihren Vertrag (ab Komfort):

Update-Garantie: Künftige beitragsneutrale Leistungsverbesserungen gelten automatisch auch für Ihren bestehenden Vertrag.

Rückwärtsschutz: Nach 3 Jahren verzichtet die ARAG auf den Einwand der Vorvertraglichkeit bei Altfällen (Ursache vor Vertragsbeginn). Voraussetzung: Der konkrete Streitfall tritt erst nach Ablauf der 3 Jahre ein und war Ihnen bis dahin nicht bekannt, sofern er ansonsten vom Versicherungsumfang gedeckt wäre. Dies gilt im Rahmen der vertraglich vereinbarten Leistungsarten.

AUSSERGERICHTLICHE SCHLICHTUNG

Friedliche Lösungen: Nicht jeder Streit muss vor Gericht enden. Der Versicherer übernimmt die Kosten für einen professionellen Mediator (bis 3.000 € pro Fall), um Konflikte mit Mietern oder Nachbarn außergerichtlich und nachhaltig zu beilegen.

ERWEITERUNGEN

Wie schützt der optionale Mietausfallschutz Ihre Rendite?

Wählbar ab dem Komfort-Tarif: Der Mietausfallschutz sichert Ihre Liquidität, wenn der „Worst Case“ eintritt und Mieter trotz Kündigung weder ausziehen noch zahlen.

ZAHLUNG BEI MIETRÜCKSTAND

Liquidität sichern: Wenn der Mieter nach wirksamer Kündigung die Wohnung nicht zurückgibt und keine Miete mehr zahlt, ersetzt die Versicherung den entstehenden Einnahmeausfall bis zur Räumung. Dies sichert Ihre laufenden Finanzierungskosten.

SANIERUNGS-LEERSTAND

Geld während der Renovierung: Hinterlässt der Mieter die Wohnung unbewohnbar, läuft die Zahlung während der Sanierung weiter (max. 3 Monate). Wichtig: Dies gilt im Rahmen Ihrer verbleibenden gewählten Gesamtlaufzeit.

Beispiel: Haben Sie 12 Monate gewählt und der Mieter zieht im 11. Monat aus, bleibt noch 1 Monat Deckung für die Sanierung.

NEBENKOSTEN-ÜBERNAHME

Volle Kostendeckung: Die Entschädigung umfasst nicht nur die Kaltmiete, sondern auch die fortlaufenden Mietnebenkosten (Betriebskosten), auf denen Sie sonst sitzen bleiben würden. Das schließt die Lücke, die viele andere Versicherer offen lassen.

FLEXIBLE LAUFZEIT

Haftungszeit: Eigentümer entscheiden über die exakte Dauer der Absicherung. Je nach dem individuellen Sicherheitsbedürfnis steht der Schutz für eine 6- oder 12-monatige Haftzeit zur Verfügung. Die versicherungstechnische Leistung beginnt mit dem wirksamen Zugang der Kündigung, die aufggrund von Zahlungsrückständen direkt durch den Vermieter ausgesprochen werden muss. Eine Kündigung durch die Mieterseite begründet diesen spezifischen Leistungsanspruch hingegen nicht.

Welche Wartezeit hat Vermieterrechtsschutz?

Bei Streitigkeiten mit Mietern, der Eigentümergemeinschaft oder Nachbarn beträgt die Wartezeit 3 Monate. Für Streitigkeiten um Steuern oder Gebühren gibt es keine Wartezeit. Rechtsschutz für Bauherren hat eine Wartezeit von sechs Monaten.

Die Wartezeiten der Vermieterrechtsschutzversicherung gelten aber nicht für alle Bereiche. Die telefonische Erstberatung von JuraTel® und der AnwaltsChat für mietrechtliche Konflikte können während der Wartezeit und rückwirkend genutzt werden. Ab dem Komfortschutz ist das Online-Forderungsmanagement bis zu zwölf Monate rückwirkend verfügbar, solange noch kein Anwalt oder Inkassounternehmen beauftragt wurde.

FRISTEN IM ÜBERBLICK

FRISTEN ERKLÄRT

Gut vorbereitet für jeden Fall:

Je nach Rechtsbereich unterscheidet sich der Startpunkt Ihres Versicherungsschutzes. Während Sie in vielen existenziellen Bereichen sofortigen Rückhalt genießen, gelten für stark risikobehaftete Immobilien-Streitigkeiten branchenübliche Wartezeiten von 3 oder 6 Monaten. Die folgende Übersicht zeigt Ihnen auf einen Blick, ab wann die Versicherung in den jeweiligen Fachgebieten die vollen Kosten für Sie übernimmt:

Ohne Wartezeit

Steuerrechtsschutz, Ordnungswidrigkeiten- und Strafrechtsschutz, Vertrags- und Sachen-Rechtsschutz haben keine Wartezeit.

Drei Monate

Drei Monate bei Streitigkeiten mit den Mietern, mit Nachbarn, der WEG-Gemeinschaft sowie im Verwaltungs-Rechtsschutz.

Sechs Monate

Sechs Monate Wartezeit gelten für den Bauherren-Rechtsschutz, z. B. bei Streit mit Architekten, Handwerkern oder um die Baugenehmigung.

Hintergrundwissen für Vermieter: Wer erfolgreich vermietet, sollte die rechtlichen Spielregeln und Fristen genau kennen. In diesem Bereich gehen wir den Details auf den Grund: Was bedeuten Fachbegriffe wie „vorvertraglich“ in der Praxis, wie funktioniert das entscheidende Ursachenprinzip und warum schützt eine Wartezeit eigentlich auch Ihre Beiträge? Öffnen Sie die einzelnen Abschnitte einfach mit einem Klick, um maximale Transparenz und Klarheit zu erhalten:

Was bedeutet Wartezeit?

Was bedeutet „ohne Wartezeit“?

In Bereichen ohne Wartezeit gilt der Schutz ab dem ersten Tag. Voraussetzung für die Kostenübernahme ist auch hier, dass das ursächliche Ereignis erst nach dem offiziellen Vertragsbeginn eintritt.

Was bedeutet „mit Wartezeit“?

In diesen risikoreichen Bereichen besteht Versicherungsschutz nur dann, wenn das ursächliche Ereignis des Konflikts nachweislich nach dem vollständigen Ablauf der vereinbarten Wartezeit eintritt.

Was bedeutet „vorvertraglich“?

Ein Fall ist vorvertraglich, wenn das ursächliche Ereignis bereits vor dem technischen Vertragsbeginn eingetreten ist. Einzige Ausnahme im Straf-Rechtsschutz: Hier zählt nur, dass bei Abschluss noch keine Kenntnis über ein Ermittlungsverfahren vorlag.

Was bedeutet „rückwirkend“?

Liegt das ursächliche Ereignis vor dem Vertragsbeginn, leistet die Versicherung grundsätzlich nicht rückwirkend. Die einzige Ausnahme ab dem Komfortschutz ist das Online-Forderungsmanagement für bestehende Zahlungsrückstände von bis zu zwölf Monaten.

Die Wartezeit ist eine vertragliche Frist zu Beginn der Versicherung. Sie sorgt dafür, dass das eigentliche ursächliche Ereignis für einen späteren Streit nicht schon in dieser Zeit, direkt nach dem Vertragsschluss liegen darf und schützt vor Zweckabschlüssen bei bereits bestehenden Konflikten.

Um die zeitlichen Aspekte und die Funktionsweise der Absicherung besser zu verstehen, hilft ein Blick auf die folgenden zentralen Fachbegriffe:

Wann haben Sie Anspruch?

Standard-Beginn des Versicherungsschutzes:

Ohne abweichenden Termin startet der Schutz am Tag nach der Beantragung um 12:00 Uhr. Ab diesem Moment laufen auch vereinbarte Wartezeiten ab. Für Bereiche ohne Wartezeit greift die Absicherung sofort, sofern das ursächliche Ereignis nach diesem Zeitpunkt liegt.

Flexibilität durch Vordatierung:

Der Starttermin lässt sich frei in die Zukunft verschieben, um einen lückenlosen Übergang von einer Vorversicherung zu garantieren. Erst ab diesem gewählten Wunschdatum laufen der Schutz und die Wartezeiten an. Das ursächliche Ereignis eines Konflikts muss zwingend nach diesem vereinbarten Termin liegen – eine Rückdatierung für bereits angelaufene Ursachen ist ausgeschlossen.

Maßgeblichkeit des Versicherungsscheins:

Der rechtlich maßgebliche Termin für den individuellen Versicherungsschutz ist das im Versicherungsschein (der Police) explizit ausgewiesene Datum. Dieses Dokument legt verbindlich fest, ab welchem Zeitpunkt die Leistungsansprüche bestehen und bildet gleichzeitig den Startpunkt für den Fristenlauf der vereinbarten Wartezeiten.

Rechtzeitige Zahlung des Erstbeitrags:

Damit die Absicherung rückwirkend zum im Versicherungsschein festgelegten Termin in Kraft tritt, ist die fristgerechte Begleichung der ersten Prämie - des sogenannten Einlösungsbeitrags - erforderlich.

Das Ursachenprinzip nach § 4.1 ARB 2026:

Für den Schutz zählt nicht der Tag der Klage, sondern das auslösende Ereignis des Konflikts. Ein Anspruch besteht nur, wenn dieser „erste Verstoß“ – wie eine unberechtigte Mietminderung, ein Mietrückstand oder das Aussprechen einer Kündigung – innerhalb der aktiven Vertragslaufzeit und nach Ablauf der Wartezeit eintritt.

Diese zeitliche Abfolge ist zwingend für die Kostenübernahme, damit die Absicherung für zukünftige Differenzen greift und nicht für bereits schwelende Probleme genutzt werden kann.

Sie haben Anspruch auf Leistung, wenn der Vertrag aktiv und die Wartezeit abgelaufen ist. Entscheidend ist immer, dass das erste ursächliche Ereignis des Streits in diesen versicherten Zeitraum fällt.

Warum gibt es Wartezeiten?

Wartezeiten stellen sicher, dass das ursächliche Ereignis eines Streits nicht unmittelbar nach dem Vertragsschluss liegt. Das schützt die Versichertengemeinschaft und hält die Beiträge für alle Mitglieder dauerhaft stabil.

Das Solidarprinzip schützen:

Die Versicherung beruht auf einem Kollektiv, dessen Beiträge im Ernstfall die Kosten des Einzelnen decken. Wartezeiten verhindern, dass der Beitritt erst erfolgt, wenn das ursächliche Ereignis für einen Konflikt bereits absehbar oder eingetreten ist. Das schützt die Gemeinschaft vor einseitiger finanzieller Überlastung und sichert dauerhaft stabile, kalkulierbare Prämien.

Gewährleistung der Beitragsstabilität:

Würde der Schutz für bereits absehbare Konflikte greifen, verzerrte dies die Beitragskalkulation. Zeitliche Fristen stellen sicher, dass das ursächliche Ereignis eines Streits nicht direkt nach dem Vertragsschluss liegen darf, um die Prämien für alle Kunden langfristig bezahlbar und stabil zu halten

Vermeidung von Zweckabschlüssen:

Ein bereits „brennendes Haus“ lässt sich nicht nachträglich versichern. Die Wartezeit stellt sicher, dass das eigentliche ursächliche Ereignis für einen späteren Streit nicht unmittelbar nach dem Vertragsschluss liegen darf. Das unterbindet den gezielten Abschluss bei kurzfristig drohenden oder eskalierenden Unstimmigkeiten.

Prüfung der Unvorhersehbarkeit:

Versichert ist das reine Risiko künftiger Konflikte, nicht der bereits vorprogrammierte Streit. Die Frist dient als objektiver Maßstab: Nur wenn das ursächliche, schadenauslösende Ereignis nachweislich nach dem Ablauf dieser Wartezeit eintritt, gilt der Fall als unvorhersehbar und ist versichert.

Wann entfällt die Wartezeit?

Wann wird auf die Wartezeit verzichtet? Ein unmittelbarer Schutz ohne das Abwarten vertraglicher Fristen ist in der Vermieterrechtsschutzversicherung in fest definierten Szenarien vorgesehen. Dies betrifft einerseits den lückenlosen Übergang von einem Vorversicherer und andererseits spezifische Leistungsmerkmale gehobener Tarife. Die folgende Übersicht erläutert die Gegebenheiten, in denen die Wartezeit entfällt:

Unterbrechungsfreier Anbieterwechsel:

Bei einem Wechsel des Versicherers entfallen die Wartezeiten für jene Risiken, die bereits im vorangegangenen Vertrag (z. B. einer anderen Vermieterrechtsschutzversicherung) abgedeckt waren. Voraussetzung hierfür ist ein lückenloser Übergang des Versicherungsschutzes.

Vorsorgeschutz für neue Risiken:

Rechtliche Risiken, die nach dem Abschluss der Versicherung neu entstehen - beispielsweise durch den Erwerb oder die Fertigstellung einer weiteren Wohneinheit -, genießen im Rahmen der Vorsorgeversicherung sofortigen Schutz.

Diese Regelung stellt sicher, dass für neu hinzugekommene Mietobjekte keine neuen Wartefristen ausgelöst werden, sofern der Vertrag sofern der Vertrag bereits mindestens 6 Monate ununterbrochen aktiv ist und das Risiko innerhalb der vertraglich festgelegten Meldefristen von 12 Monaten beim Versicherer angezeigt und nachversichert wird.

Ausschluss der Vorvertraglichkeitseinrede:

Es wird unter bestimmten Voraussetzungen auf die Prüfung verzichtet, ob die Ursache eines Konflikts bereits vor dem eigentlichen Versicherungsbeginn lag. Diese Regelung greift im Regelfall nach einer ununterbrochenen Vertragslaufzeit von drei Jahren.

Sofern der Sachverhalt dem Vermieter während dieser ersten drei Jahre nicht bekannt war, besteht somit Deckungsschutz für Ereignisse, deren Ursprung zeitlich vor dem Abschluss des Vertrages liegt.

Optionaler Mietausfallschutz:

Wartezeitverzicht beim Mietausfallschutz: Innerhalb der Zusatzabsicherung für Mietausfälle kann die reguläre Wartezeit unter spezifischen Voraussetzungen entfallen.

Diese Sonderregelung findet Anwendung, sofern der Versicherungsvertrag (inklusive des Bausteins Mietausfallschutz) bereits vor der Unterzeichnung des neuen Mietvertrages wirksam war und im Vorfeld eine Überprüfung der Bonität der potenziellen Mietpartei durchgeführt wurde.

Was greift auch rückwirkend?

Soforthilfe ohne Wartezeit: Spezielle Service-Optionen bieten Soforthilfe ohne Wartezeit, da sie unabhängig vom Schadenszeitpunkt greifen. Klassische, bereits bestehende Rechtskonflikte oder latente Mietstreitigkeiten sind hingegen grundsätzlich nicht rückwirkend versicherbar.

Der Fokus auf außergerichtliche Beratung und Deeskalation hilft, Streitigkeiten frühzeitig zu vermeiden. Diese Leistungen sichern fachliche Unterstützung bei bereits bestehenden Konflikten oder sofort ab Vertragsbeginn:

Telefonische Rechtsberatung (Sofort-Hilfe):

Über eine dedizierte Service-Hotline erhalten Versicherte unmittelbar Zugriff auf die Expertise unabhängiger Rechtsanwälte (JuraTel). Ein wesentlicher Vorteil liegt darin, dass es auch für rechtliche Fragestellungen in Anspruch genommen werden kann, deren Ursache zeitlich vor dem eigentlichen Versicherungsbeginn liegt.

Damit entfällt in diesem spezifischen Servicebereich die Prüfung der Vorvertraglichkeit. Dieser Service ist komplett kostenneutral und erfolgt ohne Anrechnung auf eine Selbstbeteiligung.

Rechtsberatung per Online-Chat:

Ein interaktiver Rechts-Chat bietet die Option, präzise und fachlich fundierte Rückmeldungen unmittelbar über mobile Endgeräte oder den Computer einzuholen.

Die Expertise erstreckt sich ebenfalls auf Angelegenheiten, deren Ursprung zeitlich vor dem eigentlichen Versicherungsbeginn angesiedelt ist, ohne dass die Vorlage umfangreicher Dokumente oder das Verstreichen von Wartezeiten erforderlich ist.

Sofort-Bonitätscheck potenzieller Mieter:

Über das Onlineportal prüfen Sie die Bonität potenzieller Mieter oder Dienstleister in Echtzeit. Dieser wertvolle Service steht Ihnen ohne jede Wartezeit sofort ab Vertragsbeginn zur Verfügung.

Professionelles Online-Inkasso:

Über das Portal beauftragen Sie spezialisierte Inkasso-Dienstleistungen für unbestrittene Forderungen. Da dieser Service ohne jede Wartezeit zur Verfügung steht, können Sie offene Beträge sofort nach Vertragsabschluss effizient eintreiben lassen – sogar bereits vor Vertragsbeginn bestehende Forderungen aus den letzten 12 Monaten, sofern noch kein Anwalt oder anderes Inkassounternehmen beauftragt wurde.

DECKUNGSSUMMEN

In welcher Höhe werden die Streitkosten übernommen?

Im Schadensfall trägt Ihre Rechtsschutzversicherung die Kosten bis zur vereinbarten Höhe (Versicherungssumme oder Deckungssumme). Der Versicherungsschutz der ARAG für Vermieter konzentriert sich ausschließlich auf Immobilien innerhalb Deutschlands.

In den meisten Bereichen werden die Kosten in unbegrenzter Höhe übernommen, einige wenige Bereiche haben jedoch Summenbegrenzungen. In der folgenden Tabelle finden Sie Beispiele für die geltenden Deckungssummen ...

Deckungssummen anschauen ...

Basis

Versicherungssummen

So hoch sind Sie in im Basis Schutz versichert!

Komfort

Versicherungssummen

So hoch sind Sie im Komfortschutz versichert!

Premium

Versicherungssummen

So hoch sind Sie im Premiumschutz versichert!

Basis

Versicherungssummen

So hoch sind Sie in im Basis Schutz versichert!

Komfort

Versicherungssummen

So hoch sind Sie im Komfortschutz versichert!

Premium

Versicherungssummen

So hoch sind Sie im Premiumschutz versichert!

SELBSTBEHALT

Welche Selbstbeteiligung gibt es?

Der Basis Vermieterrechtsschutz für die gerichtliche Kostenübernahme hat keine Eigenbeteiligung. Bei Komfort- und Premiumschutz haben Sie die Wahl, ob Sie Ihre Versicherung mit oder ohne Selbstbehalt abschließen möchten.

BASIS-TARIF (Standard 0 €)

Keine Selbstbeteiligung: Im Tarif „Basis“ ist keine Selbstbeteiligung vereinbart. Das bedeutet: Im versicherten Schadensfall übernimmt der Versicherer die anfallenden Kosten im Rahmen der Deckungssummen ohne Abzug eines Eigenanteils.

KOMFORT & PREMIUM (Wählbar)

Flexibel wählbare Selbstbeteiligung (Komfort & Premium):

Ab dem Komfort-Tarif gestalten Sie Ihre Selbstbeteiligung individuell und passen Ihren Versicherungsschutz optimal an Ihr persönliches Kostenbewusstsein an.

Beitrag aktiv steuern:

Sie wählen zwischen 0 €, 150 €, 250 €, 500 € oder 1.000 € Selbstbeteiligung je Rechtsfall. Grundsätzlich gilt: Je höher der gewählte Eigenanteil, desto niedriger fällt Ihre Versicherungsprämie aus.

Transparente Kostenstruktur:

Die Selbstbeteiligung wird nur einmal pro Schadenfall fällig – unabhängig davon, wie lange das Verfahren dauert oder wie viele Instanzen durchlaufen werden. Alle darüber hinausgehenden Kosten übernimmt die Versicherung im Rahmen der vereinbarten Leistungen.

SB-VERZICHT BEI ERSTBERATUNG

Belohnung für schnelle Lösung: Ein Vorteil ab dem Komfort-Tarif: Lässt sich ein Rechtsschutzfall bereits durch eine einzige anwaltliche Erstberatung abschließend erledigen, verzichtet die ARAG auf den Abzug der vereinbarten Selbstbeteiligung. Sie zahlen in diesem Fall also 0 €, obwohl eine SB vereinbart war.

KEINE SB BEI SERVICES

Die generelle Ausnahme: Ein wichtiger Vorteil in allen Varianten: Sobald Sie die intelligenten Services nutzen, entfällt die Selbstbeteiligung komplett.

JuraTel® / Online-Service: Immer ohne Abzug.

Außergerichtliche Schlichtung: Auch hier zahlen Sie keinen Cent dazu.

Unser Tipp: Der Einschluss einer Selbstbeteiligung reduziert den Versicherungsbeitrag. Diese wird nur einmalig pro Schadenfall abgezogen, die restlichen Kosten übernimmt die Versicherung. Sie haben in Komfort und Premium die Wahl zwischen 0 Euro, 150 Euro, 250 Euro, 500 Euro sowie 1.000 Euro.

AUSSCHLÜSSE

Was ist nicht versichert?

Transparenz ist die Basis für eine faire Partnerschaft. Damit es im Ernstfall keine Enttäuschungen gibt, zeigen wir hier klar auf, welche speziellen Fälle nicht vom Rechtsschutz abgedeckt sind.

VORSATZ & VERBRECHEN

Kein Schutz bei Absicht: Wer vorsätzlich eine Straftat begeht (z. B. Beleidigung, Betrug), erhält keine Deckung. Der Versicherungsschutz greift jedoch in der Regel, solange nur ein Fahrlässigkeitsvorwurf im Raum steht oder wenn das Verfahren eingestellt wird.

ABWEHR VON SCHADENERSATZ

Fall für die Haftpflicht: Wenn ein Dritter Schadenersatz von Ihnen fordert (z. B. „Mieter stürzt auf nicht gestreutem Gehweg“), ist dies kein Fall für den Rechtsschutz. Die Abwehr solcher unberechtigten Ansprüche ist die Aufgabe Ihrer Haus- und Grundbesitzer-Haftpflichtversicherung.

VORVERTRAGLICHE FÄLLE

Ursache vor Abschluss: Streitigkeiten, deren Ursache bereits vor Vertragsbeginn (oder innerhalb der Wartezeit) gelegt wurde, sind grundsätzlich ausgeschlossen. Ausnahme: Nach 3 Jahren greift der Rückwärtsschutz für bis dahin unbekannte Risiken (siehe Bonusleistungen).

KRIEG, STREIK & ATOM

Höhere Gewalt: Wie in der gesamten Versicherungsbranche üblich, sind Schäden und Rechtsstreitigkeiten, die durch Krieg, innere Unruhen, Streik, Kernenergie oder sonstige Fälle höherer Gewalt verursacht werden, vom Versicherungsschutz ausgenommen.

LEISTUNGEN ALS PDF

Die Leistungs-Übersicht für Sie zum Download!

Für Ihre Unterlagen und eine vertiefte Prüfung stellen wir Ihnen hier die vollständigen Leistungsbeschreibungen der ARAG Tarife zum Download an. Diese Dokumente enthalten neben dem exakten Deckungsumfang auch konkrete Beispiele sowie die Angaben der aller Wartezeiten:

... klicken Sie hierfür

einfach auf die gelben Icons ...

BASIS als PDF

Hier können Sie die Leistungen für die BASIS Vermieterrechtsschutz Variante im Detail als PDF Datei herunterladen ...

KOMFORT als PDF

Hier können Sie die Leistungen für die KOMFORT Vermieterrechtsschutz Variante im Detail als PDF Datei herunterladen ...

PREMIUM als PDF!

Hier können Sie die Leistungen für die PREMIUM Vermieterrechtsschutz Variante im Detail als PDF Datei herunterladen ...

Wie können Sie Ihre Versicherung abschließen?

Die Vermieter Rechtsschutzversicherung kann als Einzelpolice abgeschlossen werden und muss nicht in Verbindung mit weiteren Rechtsschutzbausteinen stehen. Da dieser Schutz nicht in privaten Immobilien- oder Firmenpolicen enthalten ist, wird er immer separat beantragt.

Gut zu wissen:

Auch wenn Sie Ihren Wohnsitz nicht in Deutschland haben, können Sie Ihre in Deutschland vermieteten Immobilien versichern, egal in welchem Land oder auf welchem Kontinent Sie leben.

ONLINERECHNER

RECHNER ANLEITUNG

Versicherung online abschließen!

Mit dem Onlinerechner können Sie sich hier ganz einfach Ihr persönliches Angebot selbst berechnen und sofort als PDF herunterladen, oder direkt online abschließen.

Versicherung telefonisch abschließen!

Wenn Sie lieber telefonisch abschließen möchten, freuen wir uns auf Ihren Anruf und helfen Ihnen gerne den passenden Versicherungsumfang mit Ihnen zusammenzustellen.

So können Sie in wenigen Minuten Ihren persönlichen Beitrag berechnen, Ihr fertiges Angebot inklusive einer detaillierten Leistungsbeschreibung Ihrer Vermieterrechtsschutz Versicherung als PDF für Ihre Unterlagen herunterladen und auch sofort online abschließen. Nutzen Sie hierfür einfach unsere Schritt für Schritt Anleitung für den Online Rechner.

Wichtig für Ihre Planung: Das erstellte PDF-Angebot ist für Sie absolut unverbindlich und ideal geeignet, um die Details in Ruhe mit Ihrem Partner oder Steuerberater zu besprechen, bevor Sie eine Entscheidung treffen.

Schritt 1: Ihr Beitrag

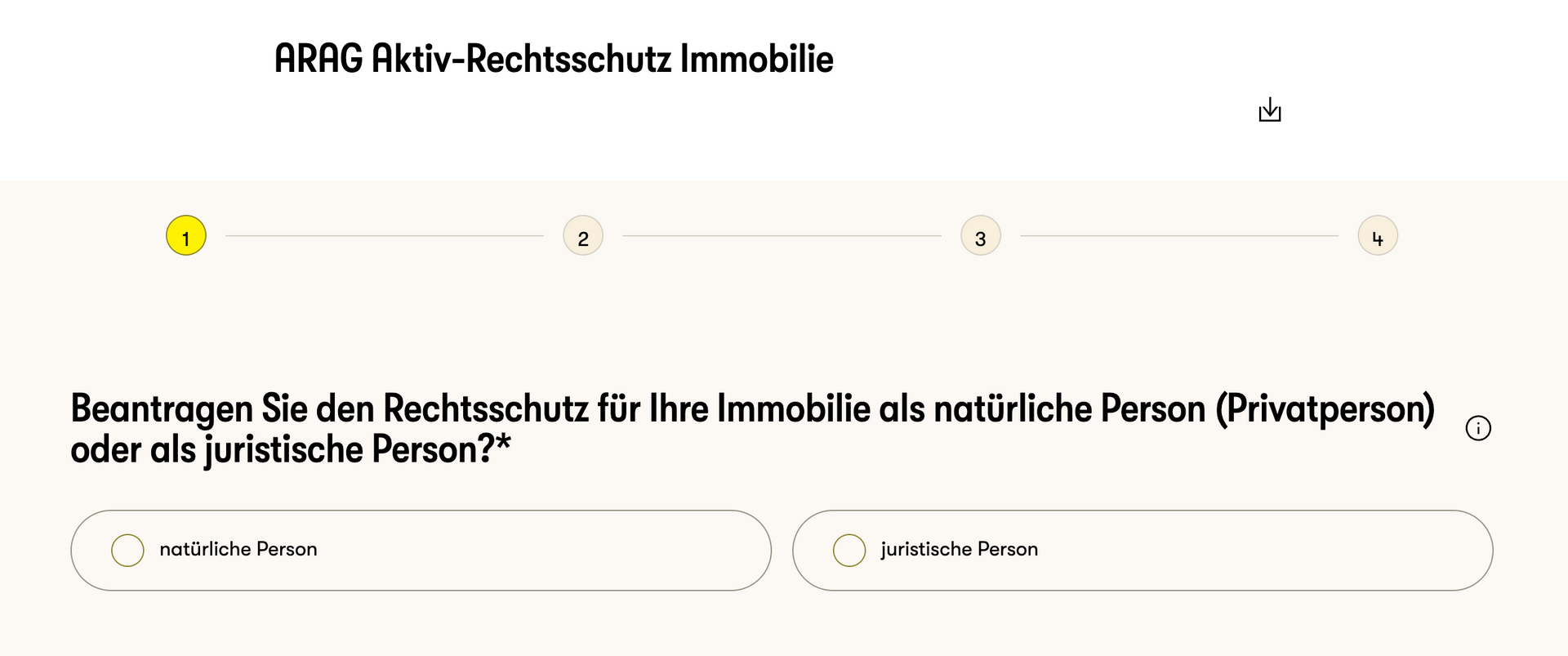

1. Natürliche oder juristischer Person?

Hier legen Sie fest, wer offiziell als Versicherungsnehmer und Vermieter auftritt:

Natürliche Person: Wählen Sie dies aus, wenn Sie die Immobilie als alleinige Privatperson vermieten.

Juristische Person: Dies gilt für Unternehmen wie eine GmbH, UG oder AG.

Wichtiger Experten-Hinweis: Beachten Sie bitte, dass bereits der Zusammenschluss mehrerer Personen rechtlich als GbR (Gesellschaft bürgerlichen Rechts) gewertet wird. Das gilt auch für Ehepaare, die gemeinsam als Vermieter auftreten, oder für eine Erbengemeinschaft. In diesen Fällen müssen Sie „juristische Person“ auswählen, damit der Versicherungsschutz rechtlich korrekt auf alle Beteiligten ausgestellt wird.

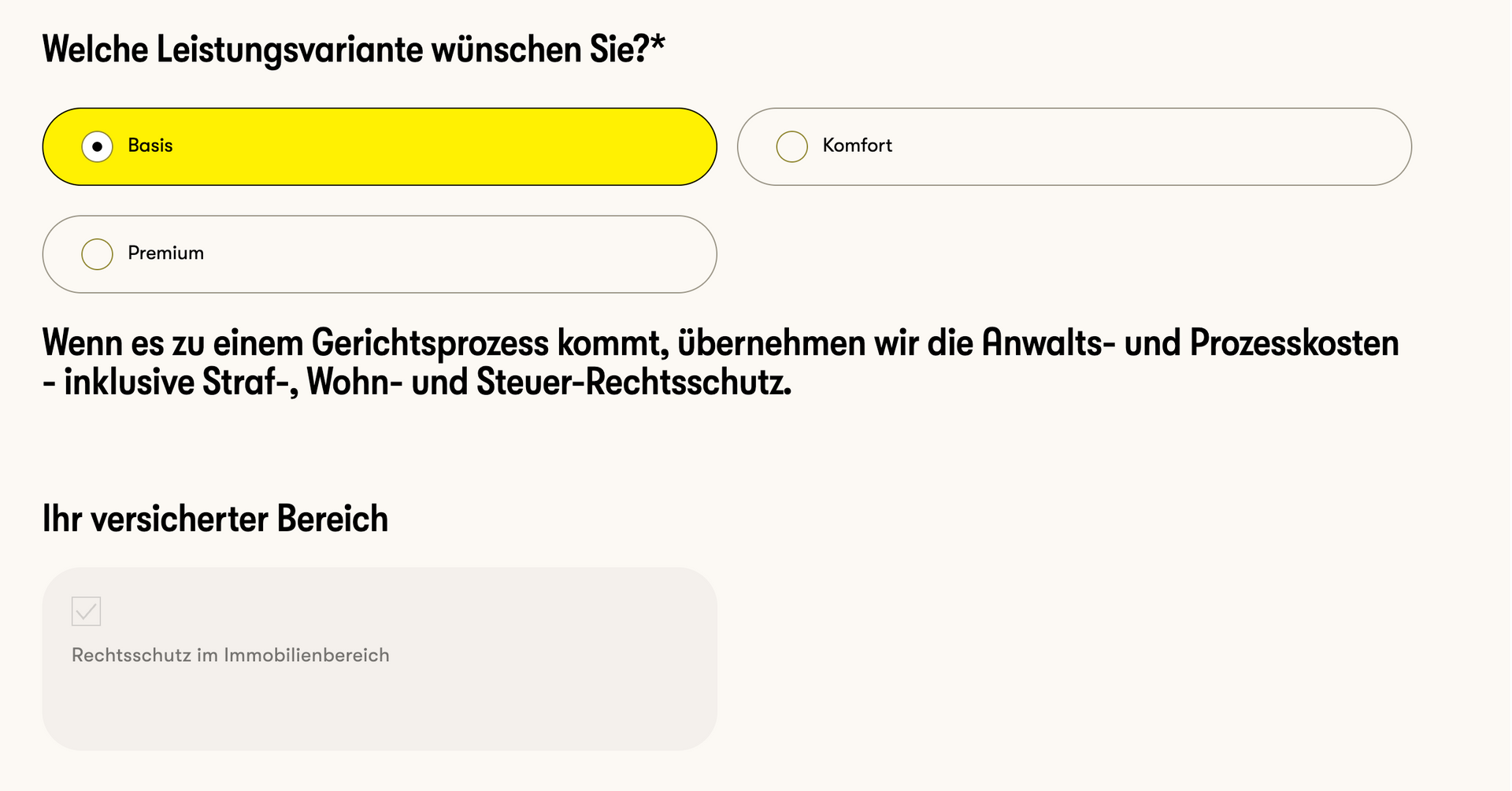

2. Welche Leistungsvariante wünschen Sie?

Wählen Sie Ihren gewünschten Schutz (Basis, Komfort oder Premium).

Basis (Gericht & Standard): Konzentration auf gerichtliche Interessenvertretung mit dauerhafter 0-Euro-Selbstbeteiligung (bei Empfehlung). Inklusive 24h-Anwaltstelefon JuraTel, Dokumenten-Center für Musterverträge und der für alle Tarife geltenden Update-Garantie. Außergerichtliche Kosten (außer Mediation) sind nicht versichert.

Komfort (Außergerichtlich & Inkasso): Erweiterung auf die außergerichtliche Konfliktlösung sowie spezialisierte telefonische Beratung (Steuer/Bauherren). Zentrales Zusatz-Feature ist das integrierte Online-Forderungsmanagement zur professionellen Beitreibung von Mietrückständen

Premium (Vertrag & Bauherr): Umfassender Schutz inklusive Vertrags-Rechtsschutz bei Streit mit Hausverwaltungen, Versorgern oder Dienstleistern. Exklusive Leistungen umfassen den Bauherren-Rechtsschutz für Bau- und Sanierungsvorhaben sowie den professionellen Wohnungsübergabe-Service vor Ort.

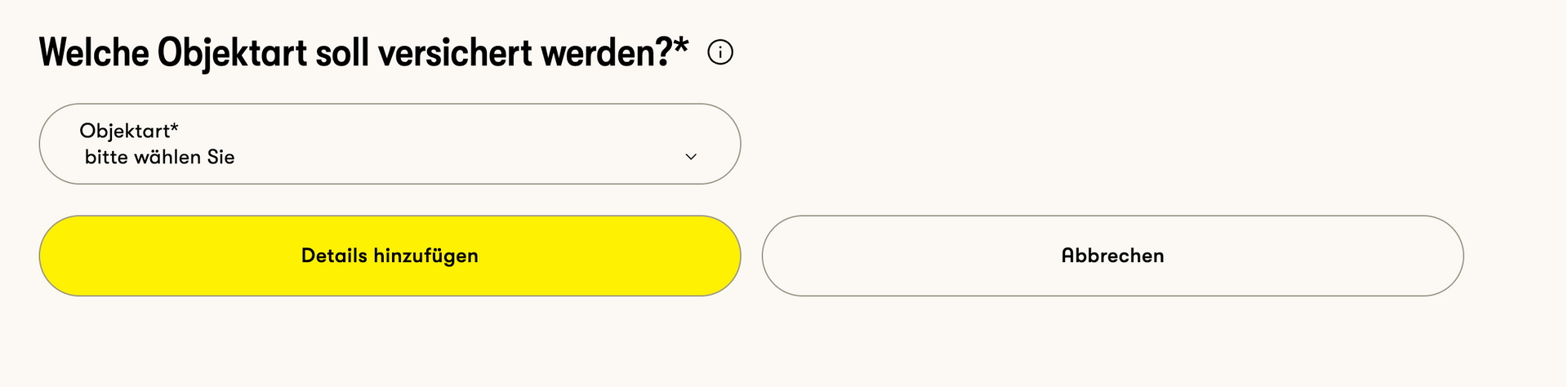

3. Zwischenschritt: „Objekt(e) eintragen“

Bevor Sie die Details zu Ihrer Immobilie (Eigenschaft, Mietwert etc.) eingeben können, müssen Sie im Rechner zwingend auf den gelben Button „Objekt(e) eintragen“ klicken. Erst dadurch öffnen sich die weiteren Eingabefelder für den Rechtsschutz.

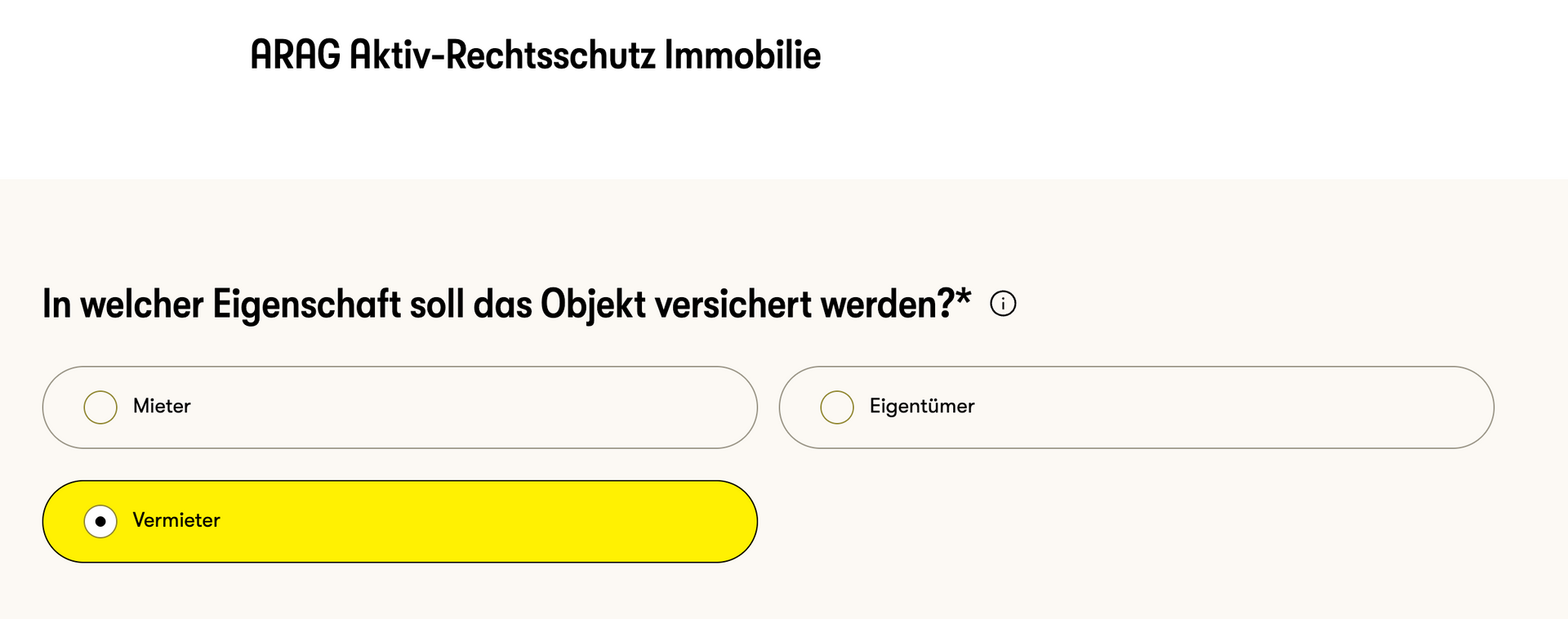

4. In welcher Eigenschaft soll das Objekt versichert werden?

Da Sie Ihr "fremd genutztes" Eigentum vermieten, wählen Sie hier zwingend „Vermieter“ aus. Ihre Eigenschaft als Eigentümer fremd genutzer Immobilien ist automatisch im vereinbarten Umfang mitversichert.

5. Welche Objektart soll versichert werden?

Wählen Sie aus, ob es sich um Wohn- oder Gewerbeeinheiten handelt und tragen Sie die genaue Anzahl ein (Sie können auch gemischte Objekte eingeben Wohn- und Gewerbeeinheiten).

6. Anzahl der Einheiten

Geben Sie hier die exakte Zahl der Wohneinheiten an, die Sie unter diesem Vertrag versichern möchten.

Gehören Ihnen mehrere Einheiten im gleichen Objekt (gleiche Hausnummer), müssen alle Einheiten versichert werden. Eine selektive Auswahl ist nicht möglich.

Ihr Vorteil: Wohnen Sie selbst im gleichen Objekt, geben Sie Ihre Einheit als Stk. in der Berechnung mit an, diese ist dann beitragsfrei mitversichert. Garagen, die zum Mietvertrag gehören, sind ebenfalls automatisch mitversichert.

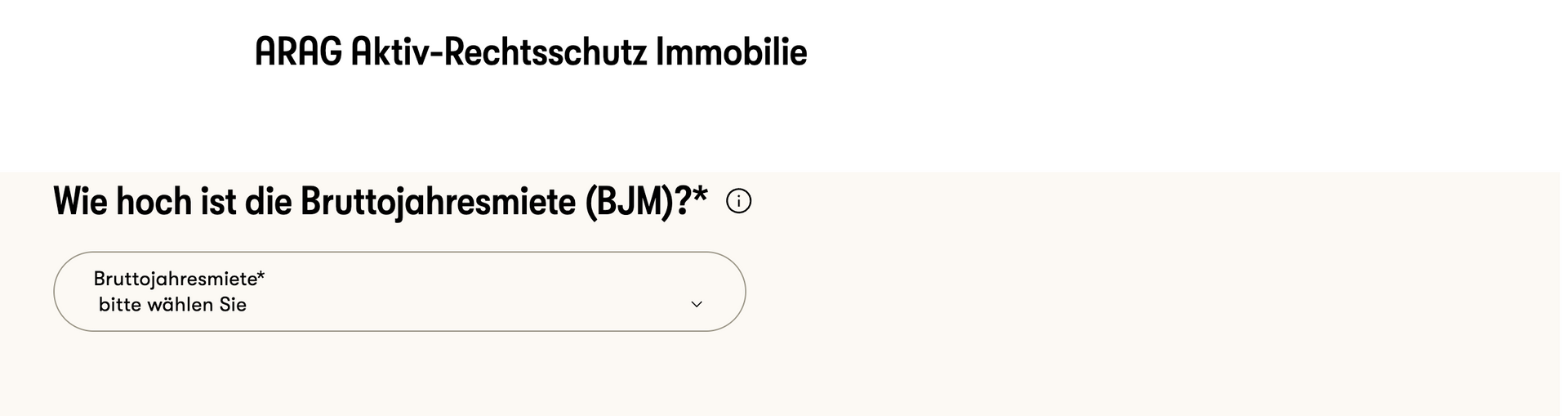

7. Wie hoch ist die Bruttojahresmiete?

Tragen Sie hier die Summe der Warmmiete zzgl. aller umlagefähigen Nebenkosten für ein gesamtes Jahr ein. Dieser Wert bildet die Basis für die korrekte Beitragsberechnung.

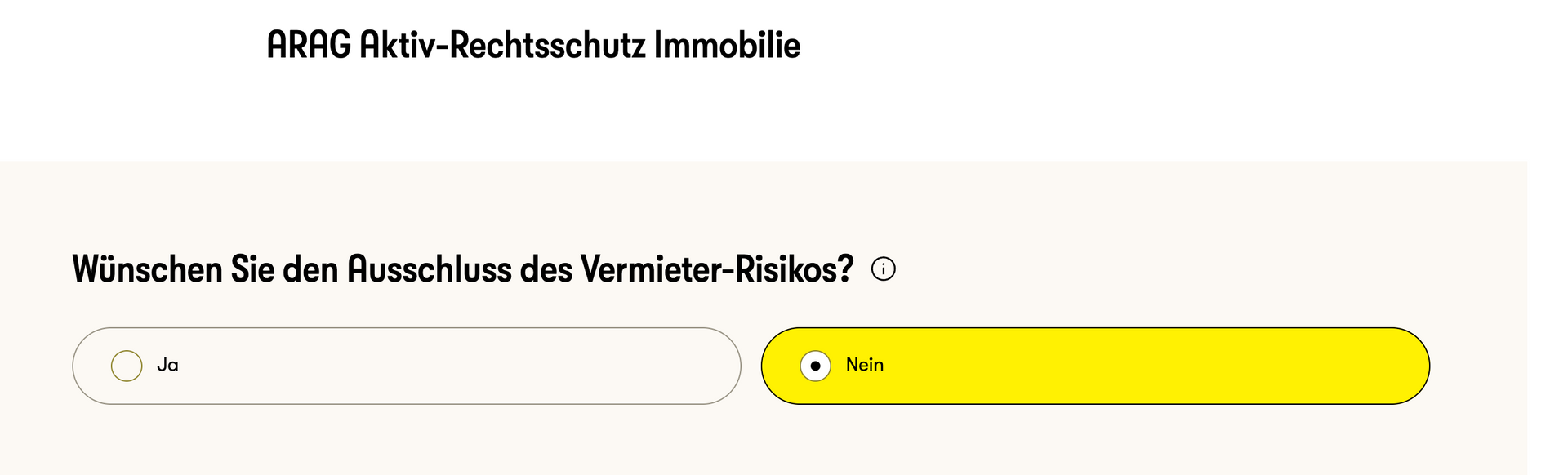

8. Wünschen Sie den Ausschluss des Vermieterrisikos?

Dieser Punkt ist vom System bereits auf „Nein“ voreingestellt. Belassen Sie es unbedingt dabei!

Würden Sie hier auf „Ja“ stellen, fiele der komplette Schutz für Streitigkeiten rund um den Mietvertrag weg. Sie wären dann nur noch als Eigentümer einer „fremd genutzten“ Immobilie versichert.

Ausnahme: Ein „Ja“ ist nur dann sinnvoll, wenn Sie die Immobilie unentgeltlich überlassen (z. B. wenn Kinder oder sonstige Verwandte mietfrei darin wohnen).

9. Befindet sich die Immobilie im Ausland?

Auch dieser Punkt ist auf „Nein“ voreingestellt, da sich über den Onlinerechner ausschließlich Immobilien innerhalb Deutschlands versichern lassen.

Experten-Tipp – Gut zu wissen: Der Wohnsitz von Ihnen als Versicherungsnehmer (Vermieter) muss nicht zwingend in Deutschland liegen! Wenn Sie im Ausland leben, aber eine Immobilie in Deutschland vermieten, können Sie diese problemlos absichern.

10. Möchten Sie den Mietausfallschutz mitversichern?

Hier können Sie sich gegen Mietnomaden absichern. Wählen Sie „Ja“, greift folgender Schutz: Die Versicherung erstattet Ihnen für bis zu 12 Monate die Warmmiete, sofern Sie dem Mieter rechtskräftig gekündigt haben, dieser aber weder die Miete zahlt noch aus der Wohnung auszieht.

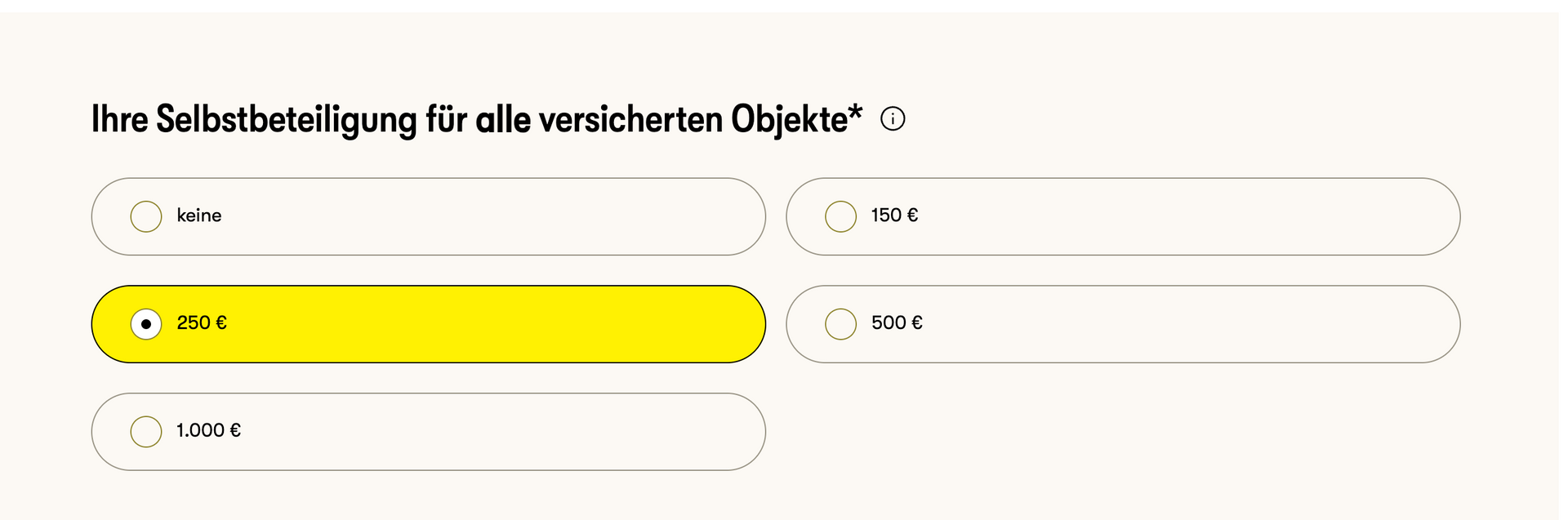

11. Ihre Selbstbeteiligung für alle versicherten Objekte

Hier legen Sie fest, welchen Betrag Sie im Schadensfall selbst übernehmen.

Die Regel: Je höher die gewählte Selbstbeteiligung, desto niedriger ist Ihr monatlicher Beitrag.

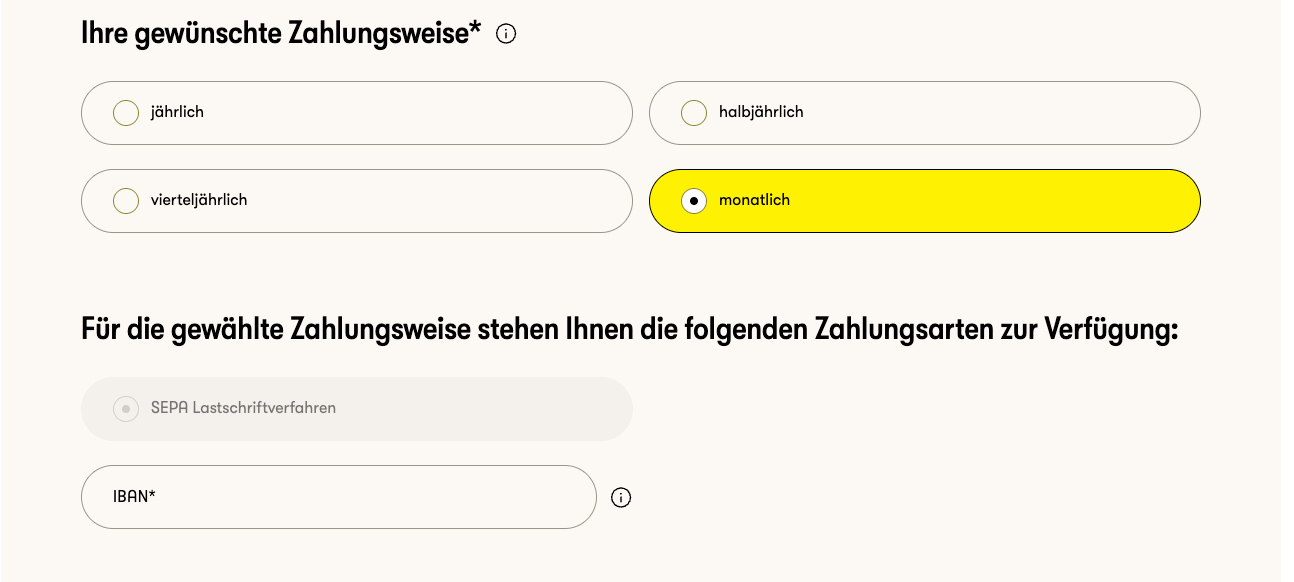

Wichtiger Vorteil: Exklusive Sofort-Services wie das Anwaltstelefon (JuraTel®), die Mediation oder der Online Rechts-Service sind von der Selbstbeteiligung befreit! Sie können diese Leistungen nutzen, ohne dass Kosten für Sie anfallen.

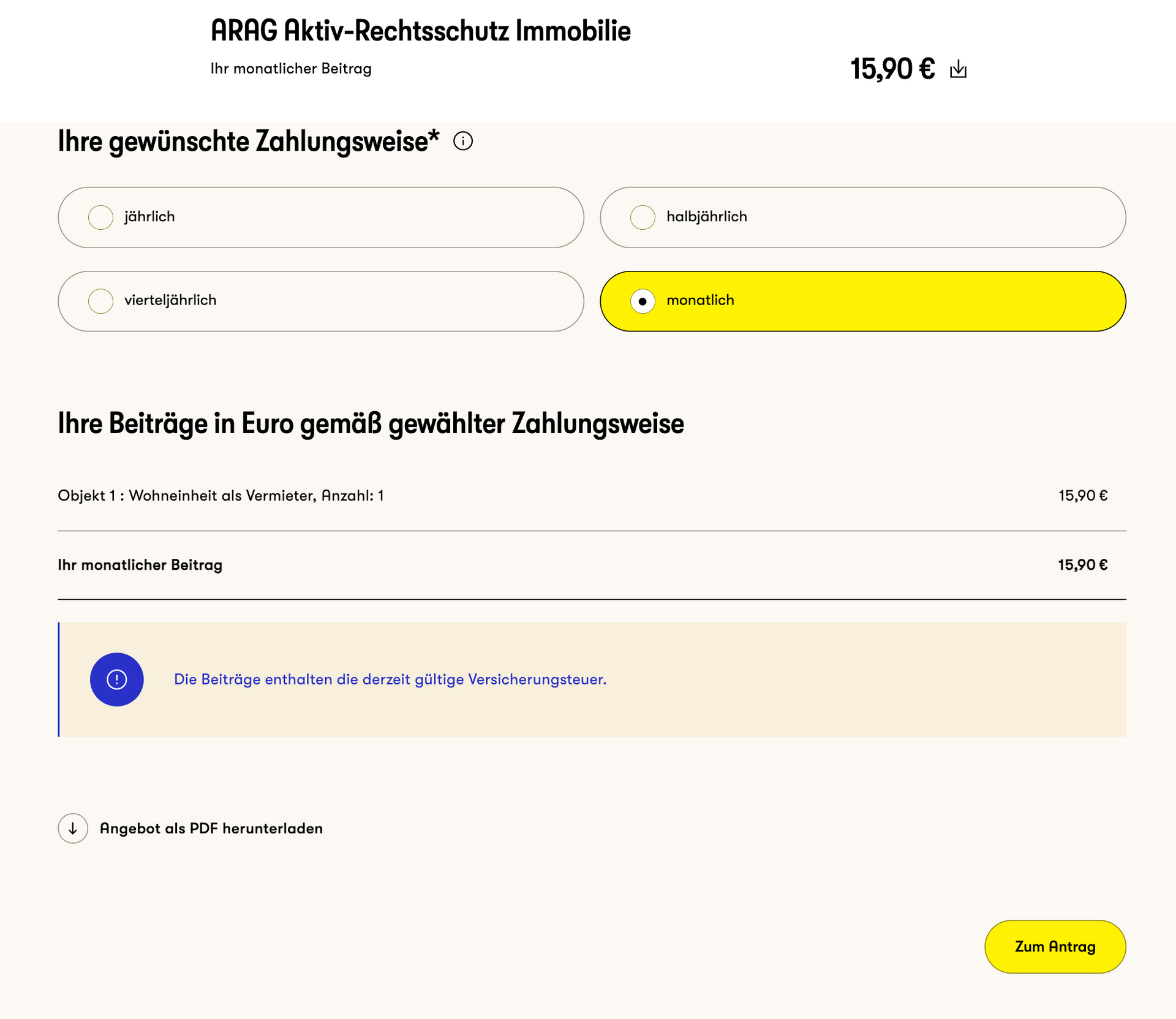

12. Ihre gewünschte Zahlungsweise

Wählen Sie abschließend aus, ob Sie Ihren Beitrag monatlich, vierteljährlich, halbjährlich oder einmal im Jahr bezahlen möchten. Bei monatlicher sowie vierteljaährlicher Zahlweise ist zwingend die Baknkverbindung erforderlich (Lastschriftverfahren).

Tipp: Eine jährliche Zahlungsweise ist auf Dauer die günstigste Variante.

Schritt 2: Ihre Daten

1. Ihre persönlichen Daten

In diesem Abschnitt geben Sie die Daten ein, auf die Ihr Versicherungsschein später ausgestellt wird.

Angaben zu Ihrer Person Tragen Sie hier Ihren Namen ein.

2. Ihre Adressdaten

Tragen Sie hier Ihre Ihre aktuelle Meldeadresse ein. Dies ist die offizielle Korrespondenzadresse für Ihren Vertrag.

3. Ihr Geburtsdatum

Tragen Sie hier Ihre Ihr Geburtsdatum ein. Dieses wird zur eindeutigen Identifizierung und für die gesetzliche Prüfung benötigt.

4. Ihre Kontaktdaten

Telefon: Geben Sie hier vorzugsweise Ihre Mobilnummer an, falls Rückfragen zu Ihrem Antrag bestehen.

E-Mail (Pflichtfeld): An diese Adresse sendet Ihnen die ARAG direkt nach dem Abschluss Ihre Bestätigung und die digitalen Vertragsunterlagen. Achten Sie daher bitte auf die korrekte Schreibweise.

5. Informationen über ARAG Versicherungen (Checkbox)

eine freiwillige Einwilligung für Beratungs- und Informationsservice. Sie können diese setzen, wenn Sie über Updates und neue Produkte auf dem Laufenden gehalten werden möchten.

Experten-Tipp: Das PDF als Sicherheitsnetz

Am unteren Rand des Formulars finden Sie erneut die Option „Persönliches Angebot als PDF“.

Warum das gut ist: Falls Sie sich während der Dateneingabe unsicher werden oder den Prozess unterbrechen müssen, laden Sie sich hier den aktuellen Stand herunter. So haben Sie alle berechneten Konditionen sicher dokumentiert.

Schritt 3: Ihr Antrag

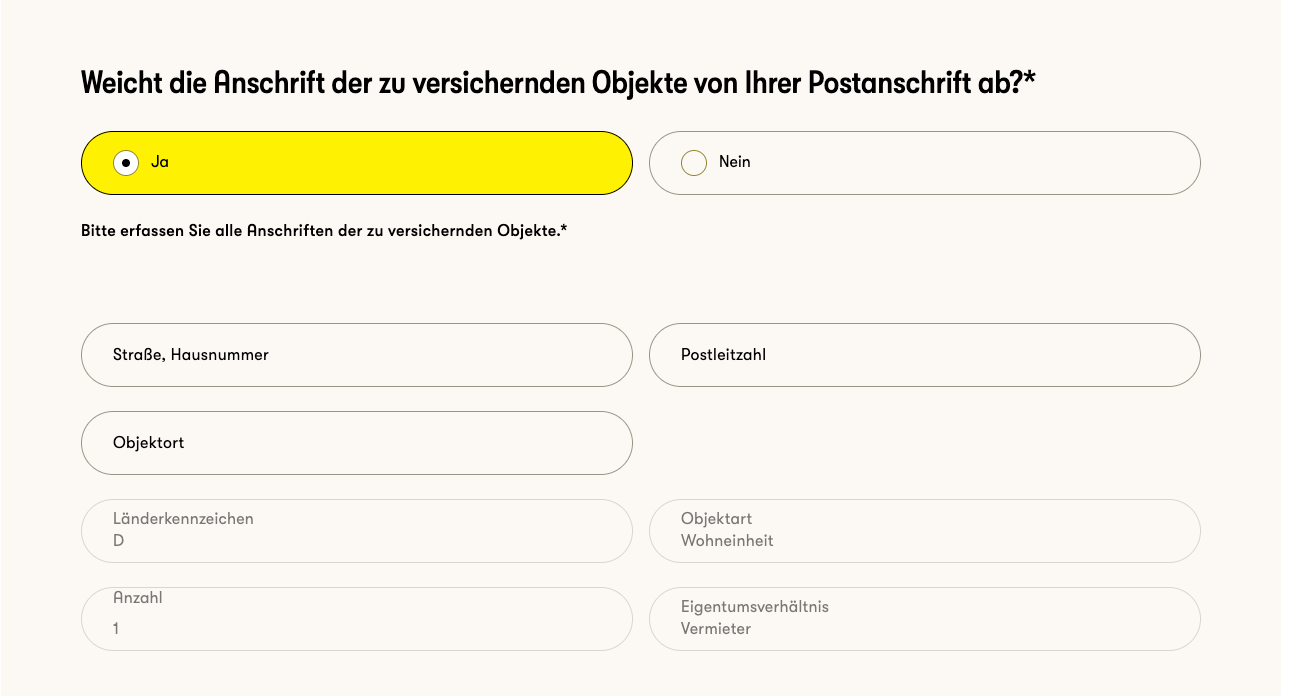

1. Die Anschrift der Objekte

In diesem Abschnitt werden die Rahmenbedingungen für Ihren Vertrag festgelegt.

Keine Sorge: Die meisten Punkte sind selbsterklärend. Hier sind die Details, auf die Sie achten sollten:

Häufig wohnen Vermieter nicht im selben Haus wie ihre Mieter. Falls die Adresse Ihres Mietobjekts von Ihrer Privatanschrift abweicht, geben Sie dies hier einfach an.

2. Der Versicherungsbeginn

Sie können den Schutz bereits für den nächsten Tag festlegen.

Experten-Tipp: Falls Sie aktuell noch bei einem anderen Versicherer sind, können Sie den Beginn bis zu 12 Monate in die Zukunft datieren. So sichern Sie sich heute schon die aktuellen Top-Konditionen, ohne doppelt zu zahlen.

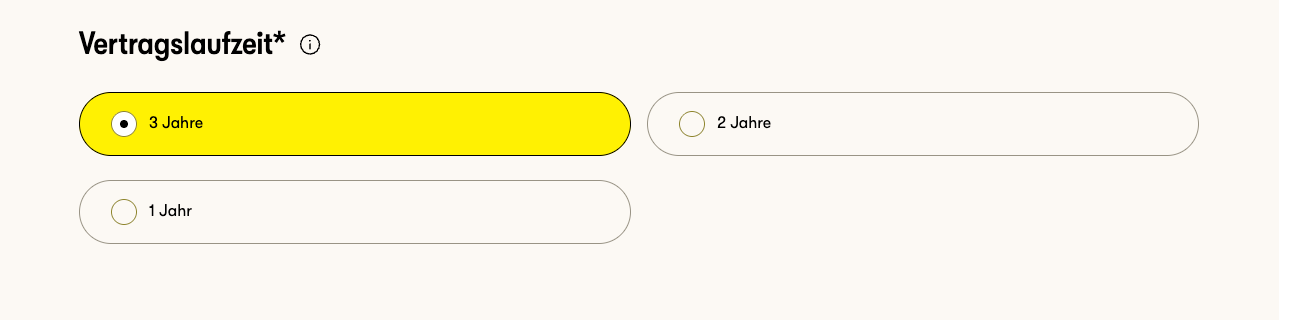

3. Vertragslaufzeit (Kein Preisunterschied!)

Wählen Sie zwischen 1, 3 oder 5 Jahren. Wichtig zu wissen: Bei der ARAG hat die Laufzeit keinen Einfluss auf Ihren Beitrag. Für maximale Flexibilität empfehle ich im Zweifel die 1-jährige Laufzeit.

4. Antragsart: Neuvertrag oder Umstellung?

Neuvertrag: Wählen Sie dies, wenn Sie bisher keinen Rechtsschutzvertrag bei der ARAG haben.

Vertragsumstellung/Erweiterung: Nutzen Sie diese Option, wenn Sie bereits ARAG-Kunde sind und in den neuen, leistungsstärkeren Tarif wechseln möchten.

5. Vermeidung von Doppelversicherungen

Sollten bereits Verträge bei der ARAG bestehen (z.B. durch Ihren Partner), können diese hier zugunsten des neuen Antrags aufgehoben werden. So vermeiden Sie, dass Sie für zwei Policen zahlen, wenn eine ausreicht.

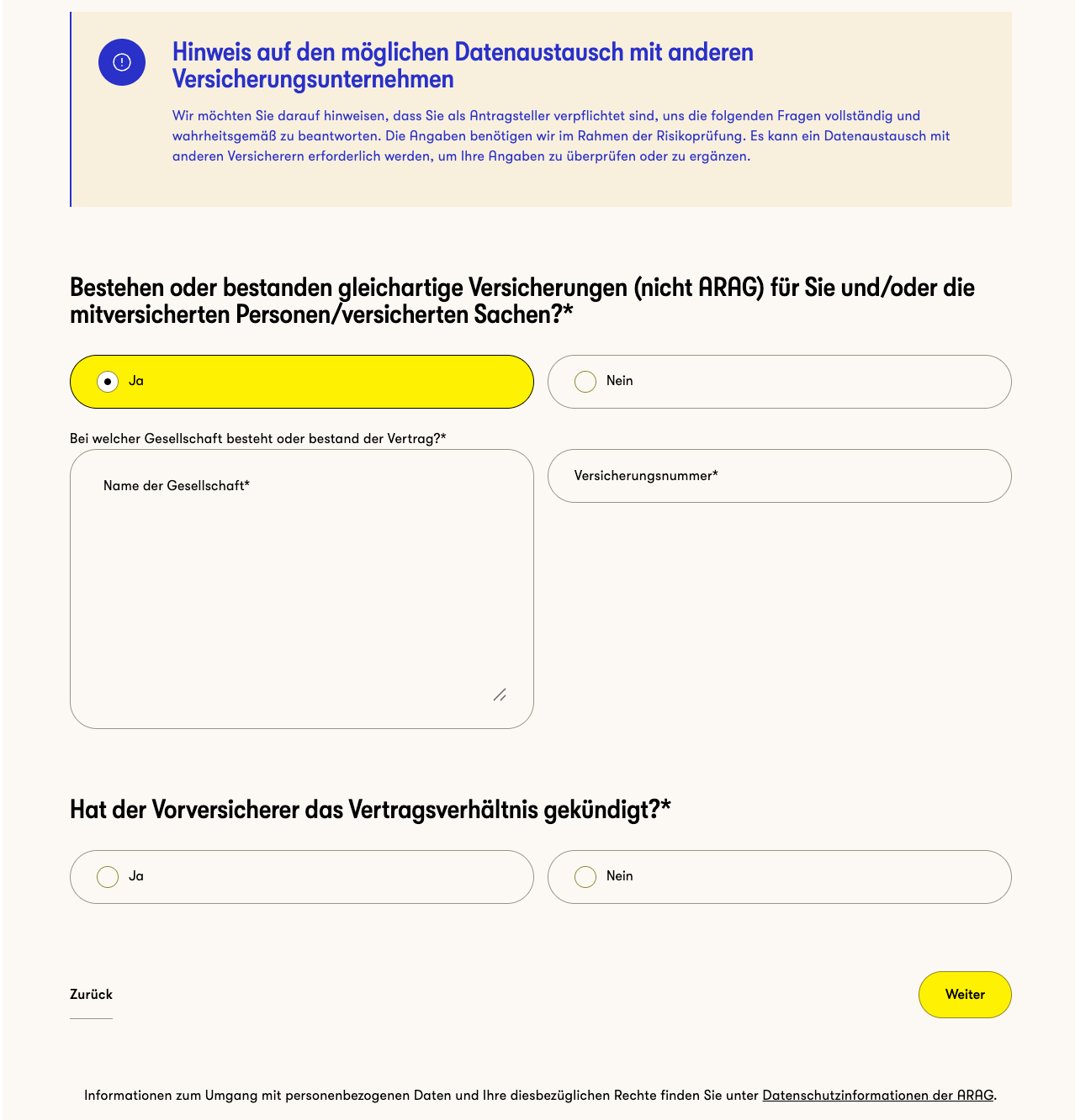

6. Vorversicherung (Wichtig für die Risikoprüfung)

Geben Sie bitte an, ob für Sie oder mitversicherte Personen bereits eine Rechtsschutzversicherung bei einem anderen Unternehmen bestand.

Warum fragen wir das? Dies dient dem Datenaustausch zwischen den Versicherern und der korrekten Einstufung Ihres Antrags.

Was wir bei "Ja" brauchen: Name der Gesellschaft, Versicherungsscheinnummer und die Info, ob der Vorversicherer den Vertrag gekündigt hat.

Hinweis: Sie haben Ihre alte Versicherungsscheinnummer gerade nicht griffbereit? Kein Problem. Sie können den Antrag dennoch fortsetzen und uns die Nummer im Nachgang einfach per E-Mail oder Telefon nachreichen.

Tragen Sie in diesem Fall bitte "Wird nachgereicht" ein.

Schritt 4: Ihr Abschluss

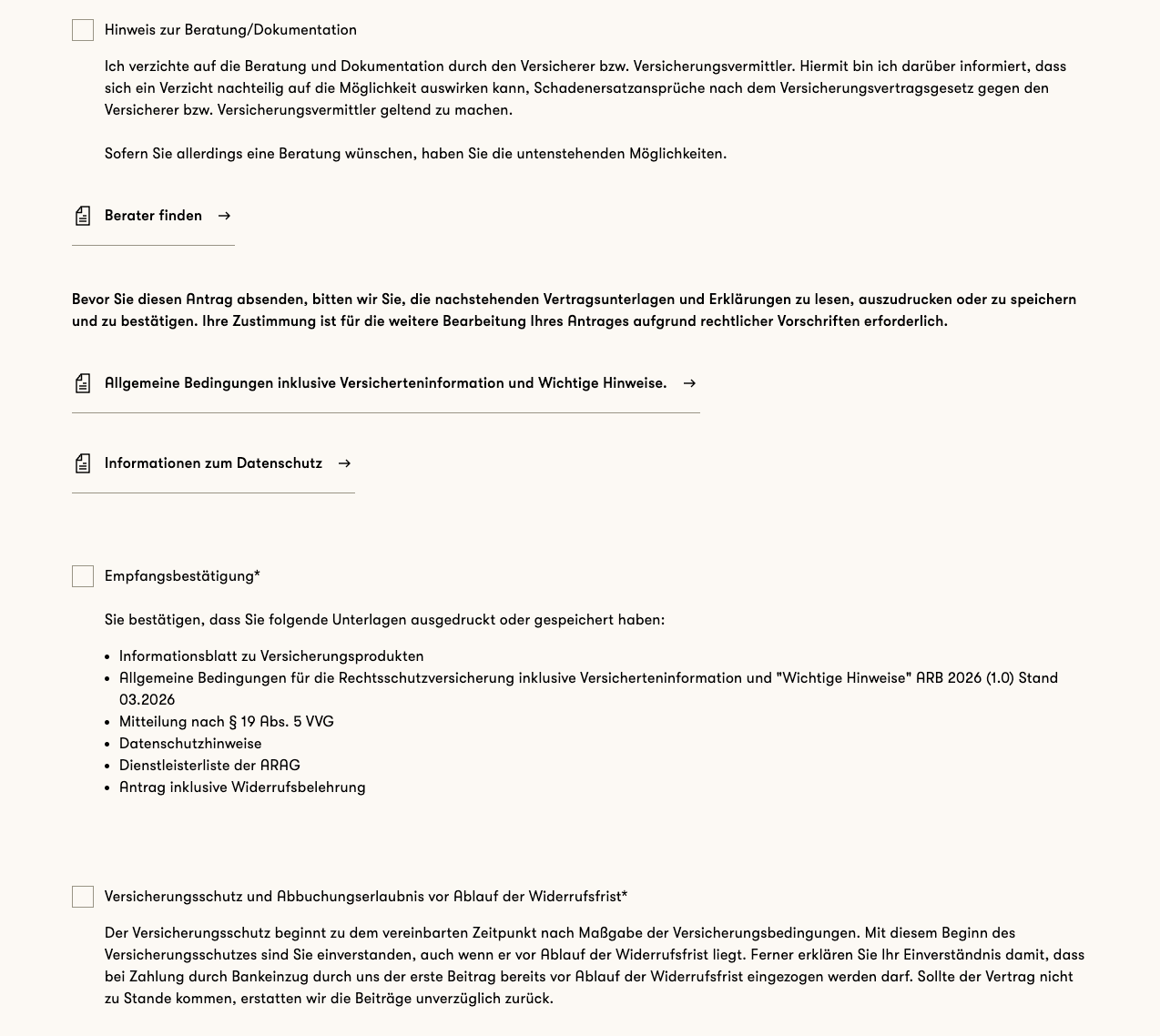

1. Beratung und Dokumente (Ihre Sicherheit)

Herzlichen Glückwunsch, Sie haben es fast geschafft! Im letzten Schritt geht es darum, die rechtlichen Rahmenbedingungen zu bestätigen und die Zahlungsweise festzulegen.

Im Online-Abschluss verzichten Sie üblicherweise auf eine persönliche Dokumentation durch einen Vermittler vor Ort.

Hätten Sie doch noch gerne eine Beratung, freue ich mich auf Ihren Anruf unter 02238 941 90 88.

Wichtig: Bevor Sie den Button klicken, bestätigen Sie bitte per Checkbox den Erhalt der gesetzlich vorgeschriebenen Unterlagen (diese erhalten Sie auch noch einmal per E-Mail nach erfolgtem Abschluss, z. B. das Informationsblatt zu Versicherungsprodukten und die ARB 2026).

Tipp: Speichern Sie sich das Paket aus Widerrufsbelehrung und Datenschutzhinweisen direkt ab – so haben Sie Ihre Unterlagen von Anfang an vollständig.

2. Die Wahl der Zahlweise (Ihr Sparpotenzial)

Hier haben Sie die volle Kontrolle über Ihren Beitrag. Sie können die Zahlweise noch einmal anpassen:

Jährlich: Die cleverste Wahl, um Ratenzahlungszuschläge komplett zu vermeiden.

Halbjährlich (+5%), Vierteljährlich (+6%) oder Monatlich (+8%): Diese Optionen bieten Ihnen maximale Liquidität.

Hinweis: Bei monatlicher oder vierteljährlicher Zahlung ist das Lastschriftverfahren (IBAN) zwingend erforderlich.

3. Alles für Ihre Unterlagen (PDF-Download)

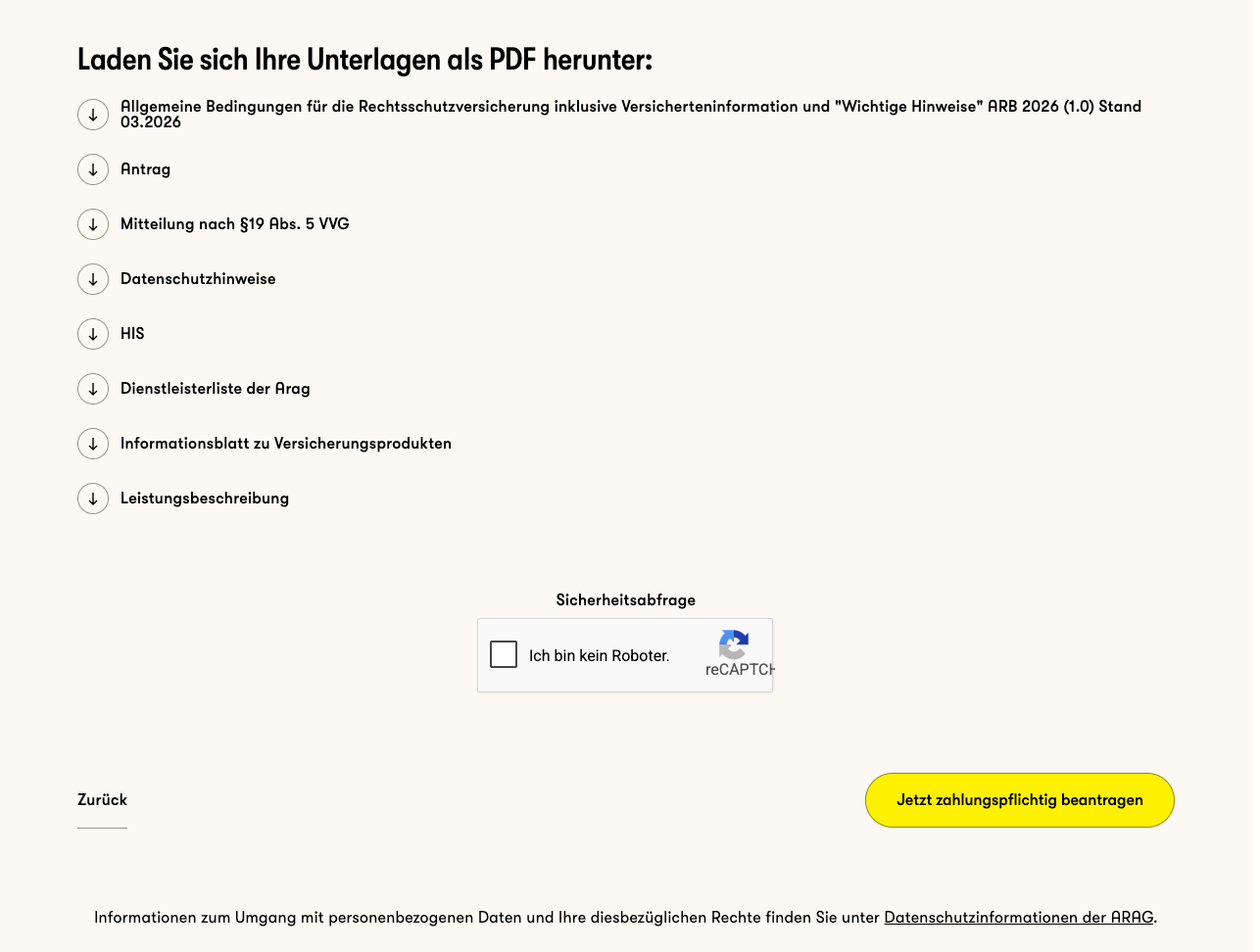

Laden Sie sich hier mit einem Klick alle relevanten Dokumente herunter – vom Antrag über die Leistungsbeschreibung bis zur Dienstleisterliste der ARAG. So haben Sie alles digital griffbereit, noch bevor die Post bei Ihnen eintrifft.

4. Der finale Klick - Versicherung abschließen

Nach einer kurzen Sicherheitsabfrage („Ich bin kein Roboter“) klicken Sie auf „Jetzt zahlungspflichtig beantragen“.

Was passiert dann? Sie erhalten Ihren Versicherungsschein in den nächsten Tagen per Post.

Kein Risiko: Ab Erhalt des Versicherungsscheins haben Sie ein 14-tägiges Widerrufsrecht ohne Angabe von Gründen. Sie können den Schutz also in aller Ruhe zu Hause prüfen.

Gesetzlicher Hinweis zur Betriebskostenverordnung: Die Aufwendungen für eine Vermieterrechtsschutzversicherung sind gemäß der Betriebskostenverordnung (Absatz 2 § 1 BetrKV)

nicht umlagefähig. Die Beiträge dürfen somit nicht als Nebenkosten auf die Mieter umgelegt werden, sind jedoch im Rahmen der Steuererklärung in der Anlage V voll als Werbungskosten abzugsfähig.

Sie haben immer einen festen Ansprechpartner!